Informacje o artykule

DOI: https://www.doi.org/10.15219/em91.1532

W wersji drukowanej czasopisma artykuł znajduje się na s. 35-42.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Abstract in English

Abstract in English

Jak cytować

Smalej, O., Kawczyńska-Butrym, Z., Mącik, R. i Pantyley, V. (2021). Zachowania młodych konsumentów na rynku finansowym w aspekcie oszczędzania i inwestowania pieniędzy - wyniki badania ankietowego. e-mentor, 4(91), 35-42. https://doi.org/10.15219/em91.1532

E-mentor nr 4 (91) / 2021

Spis treści artykułu

- Abstrakt

- Wprowadzenie

- Metodyka badań własnych

- Młodzi konsumenci na rynku finansowym - wyniki badań własnych oraz dyskusja rezultatów

- Wnioski i rekomendacje

- Bibliografia

Informacje o autorach

Zachowania młodych konsumentów na rynku finansowym w aspekcie oszczędzania i inwestowania pieniędzy - wyniki badania ankietowego

Olga Smalej, Zofia Kawczyńska-Butrym, Radosław Mącik, Viktoriya Pantyley

Abstrakt

W artykule podjęto próbę zdiagnozowania zachowań młodych konsumentów na rynku finansowym w aspekcie oszczędzania i inwestowania pieniędzy. Badanie zostało przeprowadzono za pomocą metody CAWI na przykładzie losowej próby badawczej 261 uczniów w wieku 17–18 lat, uczęszczających do drugich klas liceów ogólnokształcących i techników wybranych powiatów w województwie lubelskim. Wyniki badań wykazały, iż średnia kwota obecnie posiadanych przez respondentów oszczędności wynosi 5829 zł. Najczęściej są one gromadzone w domu (54% respondentów), jednak niemal 1/3 badanych dysponuje także kontem oszczędnościowym. Ponad 70% badanych wyznacza sobie określony cel, na który odkłada pieniądze. Najczęstszej jest to zakup określonego produktu bądź realizacja wydatków związanych z hobby. Młode osoby rzadko inwestują środki finansowe, chociaż zauważalna jest grupa respondentów, która już we wczesnym wieku podejmuje pierwsze próby inwestycyjne. Analizy statystyczne nie wykazały znaczącego wpływu płci, miejsca zamieszkania, typu rodziny czy typu szkoły na odpowiedzi badanych na temat oszczędzania i inwestowania pieniędzy.

Słowa kluczowe: finanse młodych, oszczędności, inwestycje, młodzi konsumenci, województwo lubelskie

Wprowadzenie

W teoriach makroekonomicznych i mikroekonomicznych jednym z przedmiotów analizy są oszczędności. Stanowią one podstawowe źródło kapitału oraz inwestycji w gospodarce i odgrywają istotną rolę w funkcjonowaniu gospodarstw domowych. Zwraca się też uwagę, że gromadzenie oszczędności jest zależne od czynników psychologiczno-ekonomicznych związanych z poziomem dochodów, skłonnością do odraczania konsumpcji czy umiejętnością samokontroli (Trzcińska, 2012, s. 144-145). Jak podkreśla Janina Harasim, praktyki oszczędnościowe odróżniają gospodarstwa domowe biedniejsze od bogatszych. W biedniejszych, jeśli oszczędzanie jest konieczne, łączy się z wyrzeczeniami, w bogatszych ma na celu powiększanie kapitału i obejmuje nadwyżki posiadanych środków (Harasim, 2010).

W literaturze światowej można wyróżnić szereg opracowań na temat edukacji finansowej osób młodych oraz jej powiązań z charakterystykami socjogeograficznymi gospodarstw domowych i ich kondycją finansową (Lusardi i in., 2010), inkluzji finansowej osób młodych w różnych regionach świata - zarówno rozwiniętych, jak i rozwijających się (Demirguc-Kunt i in., 2013), a także inkluzji finansowej młodzieży w kontekście jej wchodzenia na rynek pracy (Sykes i in., 2016).

W polskim piśmiennictwie można znaleźć liczne analizy badań nad oszczędzaniem i inwestowaniem przez dorosłych Polaków, brakuje natomiast badań tej problematyki wśród przedstawicieli tzw. pokolenia Z. Przeprowadzono też niewiele analiz wśród młodych dorosłych. Z badania dotyczącego długoterminowego oszczędzania, zrealizowanego w 2016 roku przez Izabelę Zmudzińską na losowo dobranej próbie osób powyżej 25 roku życia wynika, że zaledwie 7% badanych regularnie, co miesiąc odkłada pewną sumę pieniędzy, a 69% wskazuje, że nie jest w stanie nic odłożyć, ponieważ wszystko przeznacza na bieżące potrzeby (Zmudzińska, 2016, s. 111). Deklarowane kwoty odkładane długoterminowo każdego miesiąca nie są wysokie. Zgodnie z cytowanymi badaniami, jedynie kilka procent respondentów odkładało powyżej 500 zł miesięcznie. Czynnikami zachęcającymi do oszczędzania były przede wszystkim możliwości finansowe, wysokość wydatków oraz ściśle sprecyzowane cele. Zaledwie dla 8% badanych motywacją do oszczędzania były nawyki wyniesione z domu rodzinnego, co wskazuje na słabo utrwalone tradycje tego typu. Większość badanych w 2016 roku osób (ponad 80%) odkładało na tzw. czarną godzinę, 69% - na przyszłość swoją lub dzieci, 28% - na wakacje, a 15% nie wskazało żadnego celu oszczędzania. Natomiast respondenci, którzy nie oszczędzali, jako przyczyny wymieniali przede wszystkim niskie zarobki (63%) oraz niemożność ograniczenia wydatków (36%). Co ciekawe, 13% badanych wskazało, iż są za młodzi na oszczędzanie (Zmudzińska, 2016, s. 111-116). Wyniki tego badania prezentują zatem raczej słabą kondycję polskich praktyk oszczędnościowych. Jak pisze autorka: "skłonność Polaków do oszczędzania jest poważnym problemem, pogłębiającym się każdego roku" (Zmudzińska, 2016, s. 119), a w ich gospodarstwach domowych dominuje tendencja do wydatkowania wszystkich dochodów na bieżącą konsumpcję. Natomiast ewentualne gromadzenie oszczędności ma perspektywę krótkoterminową.

Badania zrealizowane przez Magdalenę Swachę-Lech w 2013 roku na grupie 1000 osób prezentują bardziej optymistyczny obraz oszczędzania pieniędzy przez Polaków. Według tego badania 27% respondentów w ogóle nie miało oszczędności. 1/3 oszczędzała na bieżące wydatki, natomiast 1/4 na zabezpieczenie w sytuacjach losowych. Badanie wykazało także, iż posiadanie oszczędności jest ujemnie skorelowane z wiekiem badanych. W grupie wiekowej 50 lat i więcej odnotowano najmniejszy udział osób mających oszczędności, natomiast największy w grupie 19-24 lata (Swacha-Lech, 2013, s. 432).

Warto podkreślić, iż różnice zachowań na rynku finansowym w różnych kohortach wiekowych potwierdzają również badania Barbary Liberdy, które dowodzą, że młodsze pokolenia oszczędzają więcej od pokoleń swoich rodziców, co spowodowane jest między innymi korzystaniem z postępu technologicznego oraz wzrostu produktywności w całej gospodarce (Liberda, 2016, s. 34). Nie można też pomijać faktu wyższych kompetencji i dochodów oraz większej liczby specjalistów w młodszym pokoleniu.

Kolejne badania wskazujące na występowanie dość dużej świadomości ekonomicznej młodych osób przeprowadzone zostały przez Monikę Żak wśród studentów pochodzących z krajów należących do Grupy Wyszehradzkiej. Badania te wskazują, iż studenci (przynajmniej w warstwie deklaratywnej) mają tendencje raczej do oszczędzania niż do bieżącego wydatkowania swoich funduszy (Żak, 2020). Natomiast według oficjalnych danych Banku Światowego z roku 2017 wśród Polaków mających 15-24 lata jakiekolwiek pieniądze w ciągu ostatniego roku oszczędziło 38,4%. W porównaniu do badania zrealizowanego w 2014 roku odsetek ten znacznie zmalał, ponieważ wtedy wynosił 60,8%. Wzrosła natomiast liczba młodych osób (15-24 lata) oszczędzających z wykorzystaniem instytucji finansowych z 12,2% w 2014 roku do 18,3% w 2017 roku. Jeśli natomiast chodzi o posiadanie konta w banku odsetek ten pozostaje na dość stabilnym poziomie - w 2017 roku 62,6% osób w wieku 15-24 lata miało konto, podczas gdy w 2014 - 63,7%. Dane wskazują także na rosnące zadłużenie młodych osób. Pożyczanie jakichkolwiek pieniędzy (w ciągu ostatniego roku) zadeklarowało w 2014 roku 34,4%, natomiast w roku 2017 było to już 49,4% badanych (Global financial inclusion, b.d.).

Innym przykładem analizy podejmującej tematykę funkcjonowania młodych ludzi na rynku finansowym jest prowadzony od 2012 roku program badawczy PISA (Programme for International Student Assessment), którym objętych zostało trzynaście państw członkowskich OECD oraz siedem krajów partnerskich, w tym Polska. Wzięło w nim udział ponad 117 tys. piętnastolatków, w tym ponad 4,2 tys. Polaków. W programie zwrócono uwagę między innymi na ich strategię zarządzania pieniędzmi. Po pierwsze stwierdzono, że środki finansowe polskich nastolatków pochodzą głównie z kieszonkowego (58%) oraz dorywczych prac wakacyjnych. Poza tym częściej (średnia 46%) niż ich koledzy z krajów OECD (średnia 39%) zarabiają oni pieniądze w czasie wakacji lub po szkole. Polskich nastolatków charakteryzują również próby ograniczania wydatków poprzez porównywanie cen w różnych sklepach stacjonarnych z cenami w sklepach internetowych (75%) oraz powstrzymywanie się od zakupu do momentu, aż produkt stanieje (55%) (Młodzi Polacy radzą sobie z finansami, 2020).

W perspektywie przytoczonych danych pokazujących podstawowe informacje na temat zachowań młodych osób na rynku finansowym oraz pewne zmiany międzypokoleniowe w tym aspekcie interesujące wydaje się dalsze pogłębianie analiz związanych z działaniami okołofinansowymi młodzieży.

Metodyka badań własnych

W celu zdiagnozowania zachowań młodych konsumentów na rynku finansowym w aspekcie oszczędzania i inwestowania pieniędzy podjęto próbę ustalenia odpowiedzi na następujące pytania badawcze:

- Jaką kwotą średnio miesięcznie dysponują młodzi konsumenci?

- Jakie zachowania podejmują młodzi na rynku finansowym w aspekcie oszczędzania i inwestowania pieniędzy?

- Czy występują różnice między zachowaniami młodych konsumentów ze względu na takie cechy jak płeć, miejsce zamieszkania, typ szkoły, typ rodziny i poziom wykształcenia rodziców?

W celu udzielenia odpowiedzi na tak sformułowane pytania przeprowadzone zostało badanie ilościowe metodą CAWI (Computer-Assisted Web Interview). Badania realizowane były od 18 lutego do 23 marca 2021 roku z wykorzystaniem systemu ankietowania 1ka zainstalowanego na serwerze uczelni UMCS w Lublinie. Dobór jednostek do badania miał charakter losowy, posłużono się doborem wieloetapowym warstwowo-celowym. Z wyczerpującej listy powiatów województwa lubelskiego wybranych zostało sześć z uwagi na kryterium dochodowe - w ujęciu mierników przeciętnego miesięcznego wynagrodzenia brutto przypadającego na jedną osobę oraz przeciętnych dochodów gmin z działu 756 w przeliczeniu na jednego mieszkańca. Odpowiednio wylosowano dwa powiaty o najniższych wskaźnikach, dwa osiągające wartości środkowe wskaźników i dwa o najwyższej wartości wskaźników. Następnie z wyczerpującej listy szkół średnich w każdym powiecie wybrane zostały drogą losową po dwie szkoły - jedno liceum i jedno technikum. Badanie zrealizowano we wskazanych przez dyrekcję szkoły klasach drugich wylosowanych placówek oświatowych. W badaniu wzięło udział 261 uczniów w wieku 17-18 lat. Całościowo kwestionariusz wypełniło 223 respondentów i ich odpowiedzi włączone zostały do analizy. Wśród badanych 65% stanowiły kobiety, a 35% mężczyźni. Jeśli chodzi o typ szkoły to 62% respondentów uczęszczało do liceum ogólnokształcącego, a 38% do technikum. Z dużego miasta pochodziło 9,5% badanych, ze średniej wielkości miasta - 14%, z małego miasta - 21,3%, a ze wsi - 55,2%. Deklarowany przez respondentów miesięczny średni dochód w gospodarstwie domowym wynosił 8 692,60 zł, choć należy zaznaczyć, że w większości (55%) badani wskazali, iż nie wiedzą, jaką kwotą miesięcznie dysponuje ich gospodarstwo domowe, a 32% odmówiło podania konkretnej kwoty.

Zebrane dane zostały przeanalizowane za pomocą pakietu statystycznego SPSS 26 z użyciem podstawowych metod analizy.

Młodzi konsumenci na rynku finansowym - wyniki badań własnych oraz dyskusja rezultatów

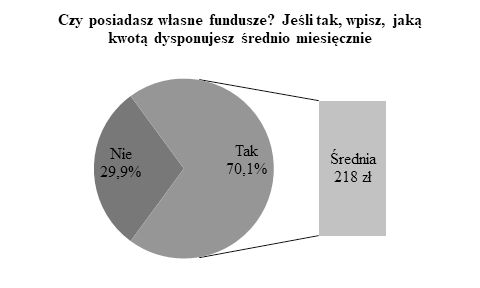

W przeprowadzonym przedsięwzięciu badawczym respondenci zapytani zostali o to, czy dysponują własnymi środkami finansowymi oraz jeśli tak, to jaka jest średnia miesięczna kwota, którą mają do swojej dyspozycji (rys. 1).

Rysunek 1

Posiadanie własnych funduszy przez młode osoby wraz ze średnią miesięczną kwotą

Źródło: opracowanie własne (n = 221, n dla średniej = 28).

Badanie wykazało, że 70,1% respondentów ma własne środki finansowe i średnio jest to 218 zł miesięcznie. Mediana wyniosła 135 zł, dominanta 100 zł, wartość minimalnej posiadanej kwoty to 10 zł, a maksymalnej 1000 zł. Warto zatem zwrócić uwagę na znaczne zróżnicowanie deklaracji. Kwota ta jest nieregularna, rzadko można spotkać się ze stałym kieszonkowym otrzymywanym w każdym miesiącu. Wypowiedzi zostały przeanalizowane w zależności od płci, miejsca zamieszkania, typu szkoły, wykształcenia rodziców oraz typu rodziny osoby badanej. Żadna z tych cech demograficznych nie wykazała jednak zależności z wysokością środków finansowych w dyspozycji respondentów. Jedynie w przypadku osób, których rodzice legitymują się wykształceniem podstawowym zaobserwowano wyższą liczebność deklaracji braku jakichkolwiek funduszy tylko dla siebie - około połowa badanych w tej grupie wskazała na tę odpowiedź, podczas gdy w grupach osób z rodzicami o wykształceniu średnim lub wyższym było to około 30%.

Porównując uzyskane wyniki z badaniami CBOS z 2018 roku, wskazane kwoty są niższe niż w badaniach ogólnopolskich, gdzie mediana kwoty posiadanej przez uczniów w październiku 2018 roku wynosiła 300 zł. Jednak porównywalność wartości może być tu też zaburzona przez odmienną formę zadawanego respondentom pytania - o kwotę posiadaną w danym miesiącu (w badaniu CBOS) oraz średnią miesięczną (Omyła-Rudzka, 2018).

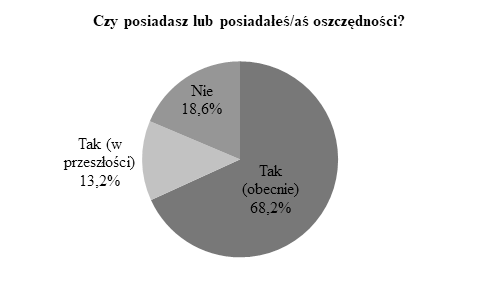

Zatem większość młodych osób ma do swojej dyspozycji środki finansowe, które choć nie są stałe, pozwalają na podejmowanie na rynku finansowym takich działań, jak oszczędzanie pieniędzy. W dalszej kolejności zapytano badanych o to, czy mają oszczędności (rys. 2).

Rysunek 2

Deklaracja posiadania oszczędności przez młode osoby

Źródło: opracowanie własne (n = 223).

Wśród badanych 18,6% nie ma ani nigdy nie miało oszczędności, 68,2% ma je obecnie, a 13,2% miało je w przeszłości. Średnia kwota obecnie posiadanych oszczędności deklarowana przez respondentów wyniosła 5 829 zł. Mediana była równa 2 300 zł, dominanta 10 000 zł, natomiast minimalna kwota to 100 zł, a maksymalna 30 000 zł. Wśród osób, które w przeszłości miały oszczędności średnio była to kwota 1 754 zł (Me = 950 zł, D = 500 zł, Max = 7 000 zł, Min = 300 zł). Warto wskazać, iż badania zrealizowane w 2017 roku przez Małgorzatę Krzeszowską w grupie szesnastolatków z województwa podkarpackiego miały bardzo podobne rezultaty. Otóż według tego badania 17,3% młodych osób w ogóle nie oszczędza pieniędzy (Krzeszowska, 2017, s. 201). Również badanie zrealizowane w 2018 roku na grupie 1932 osób między 15 a 16 rokiem życia wskazuje, iż 18,2% z nich nie oszczędza pieniędzy w ogóle (Swiecka i in., 2020).

Wypowiedzi zostały przeanalizowane w zależności od płci, miejsca zamieszkania, typu szkoły, wykształcenia rodziców oraz typu rodziny osoby badanej, jednak ponownie nie odnotowano różnic międzygrupowych w żadnym opisywanym przypadku. Natomiast respondenci, których rodzice legitymują się wykształceniem podstawowym, częściej niż pozostali deklarowali (aktualnie i w przeszłości) brak jakichkolwiek oszczędności.

Łącznie 81,4% uczestniczących w badaniu uczniów ma lub miało w swoim życiu doświadczenie oszczędzania pieniędzy.

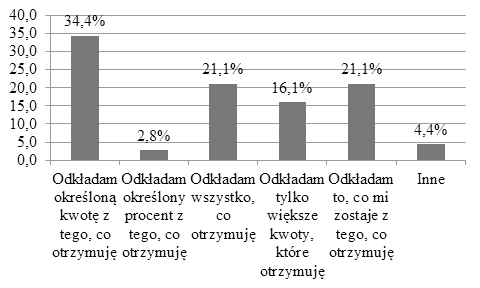

Kolejne pytanie w badaniu dotyczyło sposobu oszczędzania pieniędzy. Zaproponowano wskazanie jednej z kategorii odpowiedzi (rys. 3).

Rysunek 3

Sposoby oszczędzania pieniędzy przez osoby młode

Źródło: opracowanie własne (n = 180).

Badani najczęściej odkładają określoną kwotę ze swoich przychodów - w ten sposób gromadzi oszczędności 34,4% osób. Następnie 21,1% odkłada wszystko, co otrzymuje. Taki sam procent badanych odkłada to, co im zostaje po zrealizowaniu bieżących potrzeb. 16,1% odkłada tylko większe kwoty, które otrzymuje. Rzadko natomiast - tylko 2,8% - młodzi ludzie wyznaczają sobie określony procent przychodu, który jest oszczędzany. Wśród osób wskazujących odpowiedź "inne" zwykle dominowały wypowiedzi związane z odkładaniem największych sum, jak to tylko możliwe, np. "staram się wydawać najmniej, jak to możliwe" lub "odkładam prawie całość".

Formy oszczędzania pieniędzy różnicuje płeć badanych (χ2(5, n = 180) = 13,927; V = 0,278). Kobiety częściej niż mężczyźni skłonne są do oszczędzania określonych kwot (41,4% w porównaniu do 21,9%) oraz częściej odkładają to, co im zostaje (24,1% w stosunku do 15,6%). Mężczyźni natomiast częściej odkładają całość kwoty (28,1% w stosunku do 17,2%) lub większe sumy pieniędzy (25% w porównaniu do 11,2%). Pozostałe analizy porównawcze nie wykazały różnic w odpowiedziach między grupami osób pochodzących z miejscowości różnej wielkości, z różnych typów szkół, o różnym wykształceniu rodziców i typie rodziny pochodzenia.

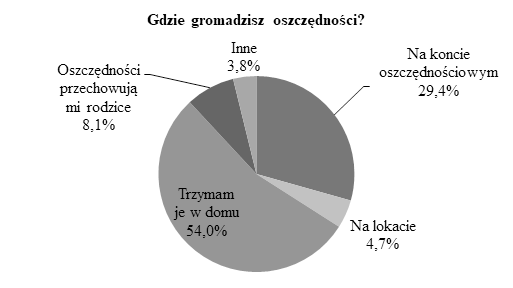

W dalszej części badania zapytano respondentów, jakie instrumenty wykorzystują do gromadzenia zaoszczędzonych pieniędzy (rys. 4).

Rysunek 4

Instrumenty wykorzystywane przez młode osoby do gromadzenia oszczędności

Źródło: opracowanie własne (n = 182).

Badanie wykazało, iż młodzi ludzie najczęściej trzymają swoje oszczędności w domu - na tę odpowiedź wskazała ponad połowa badanych. 29,4% respondentów gromadzi oszczędności na koncie, 8,1% przekazuje je rodzicom do przechowania, a 4,7% badanych ma lokatę. Dokonane analizy nie wykazały znaczących różnic w odpowiedziach respondentów ze względu na ich płeć, typ szkoły, typ rodziny, miejsce zamieszkania czy wykształcenie rodziców. Jednak zauważyć można, że z lokat korzystają znacznie częściej mieszkańcy dużych miast (27,8% w porównaniu do 7,3% w małych miastach czy 3% na wsiach).

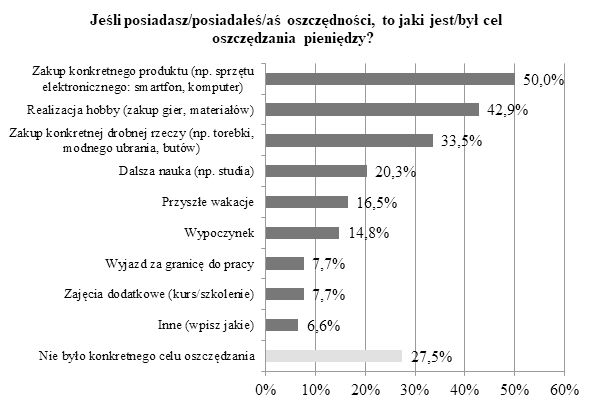

Analizując postawy osób młodych w aspekcie oszczędzania pieniędzy warto zwrócić uwagę również na cel oszczędzania (rys. 5).

Rysunek 5

Cele oszczędzania pieniędzy wśród młodych osób

Źródło: opracowanie własne (n = 182).

Jeśli chodzi o konkretny cel, na jaki młodzi ludzie oszczędzają czy oszczędzali środki, to wskazało go ponad 70% badanych. Połowa respondentów odkładała/odkłada pieniądze na zakup konkretnego produktu (np. sprzętu elektronicznego takiego jak smartfon czy komputer). Na drugim miejscu znalazła się realizacja pasji życiowych. Na potrzeby związane z hobby pieniądze zbierało/zbiera 42,9% badanych. W dalszej kolejności (33,5%) badani chcieli przeznaczyć oszczędności na zakup drobnych produktów takich jak torebka czy buty. Część (20,3%) respondentów oszczędza/ło na dalszą naukę (np. studia), 16,5% na nadchodzące wakacje i na wypoczynek (14,8%). Dla 7,7% badanych celem oszczędzania był/jest wyjazd za granicę do pracy oraz wzięcie udziału w zajęciach dodatkowych (kursach/szkoleniach). Kategoria "inne" wskazana przez 6,6% respondentów definiowana była najczęściej jako oszczędzanie na samochód lub meble do pokoju. Zatem badanie pokazuje, iż młodzi ludzie często chcą przeznaczyć gromadzone środki na jasno wyznaczony cel - najczęściej jest on związany z potrzebą realizacji zakupu jakiegoś konkretnego produktu wybieralnego. Można przypuszczać, iż oszczędności mają tu charakter krótkoterminowy, ich celem najczęściej nie jest zabezpieczenie przyszłości, a konsumpcja. Transakcyjny motyw oszczędzania jako dominujący wśród młodych ludzi potwierdzają wyniki analiz zamieszczone w pracy doktorskiej Agaty Trzcińskiej (Trzcińska, 2012, s. 145). Również badanie zrealizowane przez Swiecką i in. (2020) wskazuje, że osoby młode najczęściej oszczędzają pieniądze na określony cel np. rower czy komputer (39,8%). Dla porównania w starszych grupach wiekowych badania wskazują na dominujący motyw ostrożności skłaniający do oszczędzania pieniędzy (grupa wiekowa powyżej 19 roku życia) (Swacha-Lech, 2013, s. 437).

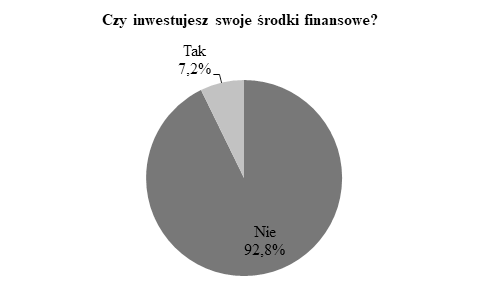

Według badań Polacy rzadko inwestują pieniądze, warto zatem zbadać, jak to wygląda w młodym pokoleniu. Rozkład odpowiedzi respondentów na pytanie, czy inwestują środki finansowe, został pokazany na rysunku 6.

Rysunek 6

Inwestowanie pieniędzy przez młode osoby

Źródło: opracowanie własne (n = 221).

Badanie wykazało, iż młode osoby bardzo rzadko inwestują pieniądze. Podejmowanie działań o charakterze inwestycyjnym deklaruje 7,2% z nich. Jeśli chodzi o formy inwestowania, to najczęściej respondenci wskazywali na samorozwój, np. "inwestycja w hobby z nadzieją na utworzenie przyszłego źródła zarobku", ale też inwestycje w kryptowaluty, hodowlę koni czy reselling.

Wypowiedzi respondentów w aspekcie inwestowania pieniędzy zostały przeanalizowane w zależności od płci, miejsca zamieszkania, typu szkoły, wykształcenia rodziców oraz typu rodziny osoby badanej, jednak nie zostały odnotowane różnice międzygrupowe w żadnym z opisywanych przypadków. Jednak warto zaznaczyć, że wśród osób, których rodzice legitymują się wykształceniem podstawowym nikt nie wskazał, iż inwestuje pieniądze. Natomiast najczęściej robią to dzieci rodziców z wykształceniem średnim zawodowym (około 9%).

Wnioski i rekomendacje

Analizy źródeł wtórnych wskazują odmienność zachowań związanych z finansami w różnych kohortach wiekowych. Przy czym warto wskazać, że socjalizacja ekonomiczna ma istotne znaczenie w kształtowaniu się postaw i zachowań oszczędnościowych u młodych ludzi, zaś szczególnie ważny jest tu osobisty przykład rodziców i modelowanie przez nich postaw (Trzcińska, 2012, s. 142). Zatem niskie odsetki praktyk związanych z oszczędzaniem i inwestowaniem pieniędzy w pokoleniu rodziców i dziadków mogą prowadzić do rzadszego oszczędzania i inwestowania przez pokolenia ich dzieci i wnuków. W związku z tym szczególnego znaczenia nabiera uczenie młodych pokoleń rozsądnych praktyk finansowych, zwłaszcza poprzez właściwy przykład własnych działań.

Przeprowadzone badanie grupy nastolatków wykazało, iż jedynie niespełna 1/3 z nich nie ma żadnych funduszy. Pozostali dysponują kwotą wynoszącą średnio 218 zł w miesiącu. Ponad 80% badanych oszczędza lub oszczędzało w przeszłości pieniądze. Średnia kwota obecnie posiadanych oszczędności to 5 829 zł. Młodzi ludzie najczęściej odkładają określoną kwotę raz w miesiącu, rzadziej odkładają wszystko, co otrzymują lub tylko to, co im zostaje. Środki najczęściej gromadzone są w domu, jednak niemal 1/3 badanych ma także konto oszczędnościowe. Ponad 70% respondentów wyznacza sobie określony cel, na który odkłada pieniądze. Najczęstszym celem gromadzenia środków jest zakup określonego produktu, np. smartfona bądź realizacja wydatków związanych z hobby. Zatem w postawach badanych dominuje motyw transakcyjny oszczędzania pieniędzy. Młode osoby zdecydowanie rzadziej inwestują środki finansowe, ale zauważalna jest grupa, która już podejmuje pierwsze próby inwestycyjne.

Badani stanowili dość spójną grupę, analizy zależności nie wykazały znaczącego wpływu płci, miejsca zamieszkania, typu rodziny czy typu szkoły na odpowiedzi badanych. Niewielkie różnice widoczne były natomiast w przypadku osób, których rodzice mają wykształcenie podstawowe - one najrzadziej mają jakiekolwiek fundusze dla siebie czy oszczędności i w ogóle nie podejmują prób inwestowania pieniędzy. Natomiast najczęściej funduszami dysponują dzieci rodziców z wykształceniem wyższym lub średnim zawodowym, oni również najczęściej oszczędzają i inwestują pieniądze. Istnienie zależności między kwotą oszczędności a wykształceniem głowy gospodarstwa domowego wskazują również inne badania dorosłych, które dowodzą, że wykształcenie głowy gospodarstwa domowego jest pozytywnie skorelowane z wielkością oszczędności (Liberda, 2016, s. 37).

Przytoczone wyniki badań mogą być pewną inspiracją dla działań rynkowych, mimo że badani nie stanowili próby reprezentatywnej dla całej populacji polskich nastolatków. Projektując przekazy kierowane przez banki do tej grupy konsumentów warto mieć na uwadze ilość posiadanych przez nich środków finansowych, a także fakt, iż większość oszczędzanych pieniędzy przechowywana jest w domach, a profesjonalne instrumenty takie jak konta oszczędnościowe czy lokaty często nie są przez nich wykorzystywane, co stanowi pole do pozyskania nowych klientów. W komunikacji z młodymi osobami użyteczne może być odwoływanie się do transakcyjnego motywu oszczędzania pieniędzy. Warto również zwrócić uwagę na podejmowanie pierwszych kroków inwestycyjnych przez nastolatki. Młodzi konsumenci wydają się być interesującą grupą docelową dla instytucji finansowych zwłaszcza w kontekście starzejącego się społeczeństwa oraz niskiej lojalności nabywców indywidualnych.

Dodatkowo aktywność młodych osób na rynku finansowym zwiększyć może wzrost wiedzy na temat tego rynku oraz możliwych działań na nim podejmowanych. Badania Moniki Szafrańskiej wskazują na dość niski poziom wiedzy ekonomicznej polskiej młodzieży wiejskiej (18-26 lat). Według analiz tylko 1/3 badanych osób charakteryzowała się wysoką znajomością finansów osobistych, a prawie 45% młodzieży deklarowało chęć dalszej edukacji w tym zakresie (Szafrańska, 2011). Brak wiedzy stanowi silny czynnik hamujący podejmowanie działań na rynkach finansowych przez osoby młode oraz wzrost ryzyka podejmowania decyzji niebezpiecznych czy wręcz szkodliwych (Kołodziej, 2014). Zatem warto tu wskazać na konieczność dalszej edukacji finansowej młodzieży (przykładami podejmowanych inicjatyw mogą być projekty z zakresu edukacji ekonomicznej NBP a także projekty "Sto monet" czy "Finansiaki"). Na potrzebę działań na tym polu wskazują także wnioski z badań przeprowadzonych przez Annę Korzeniowską wśród lubelskich studentów, które pokazują, że świadome decyzje o oszczędzaniu podejmuje niewielki ich odsetek - 13,7%, a poziom oszczędności w tej grupie jest niski - z reguły nie przekracza sumy trzymiesięcznych dochodów, co oznacza, że przeciętny student nie ma finansowego buforu bezpieczeństwa na wypadek braku dochodów (Korzeniowska, 2017).

Bibliografia

- Demirguc-Kunt, A., Klapper, L., Kumar, A. i Randall, D. (2013). The Global Findex Database. Financial inclusion of youth. https://documents1.worldbank.org/curated/en/894571468148155374/pdf/823980BRI0Find00Box379863B00PUBLIC0.pdf

- Global financial inclusion (b.d.). The World Bank. Pobrano 23 kwietnia 2021, z https://databank.worldbank.org/source/global-financial-inclusion

- Harasim, J. (2010). Oszczędzanie i inwestowanie nadwyżek finansowych przez ludność. W J. Harasim (red.), Oszczędzanie i inwestowanie w teorii i praktyce (s. 14-47). Polskie Towarzystwo Ekonomiczne.

- Kołodziej, S. (2014). Edukacja ekonomiczna dzieci i młodzieży w Polsce. Studia Ekonomiczne, 167, 87-105.

- Korzeniowska, A. (2017). Zachowania oszczędnościowe studentów w Lublinie. W S. Wieteska i D. Czechowska (red.), Granice finansów XXI wieku. Bankowość i ubezpieczenia (s. 37-48). Wydawnictwo Uniwersytetu Łódzkiego. https://bit.ly/37lCwhR

- Krzeszowska, M. (2017). Wybrane aspekty postrzegania bezpieczeństwa finansowego wśród nastolatków. Przegląd Nauk o Obronności, 4, 193-204. https://doi.org/10.5604/01.3001.0013.0123

- Liberda, B. (2016). Oszczędności gospodarstw domowych - analiza przekrojowa i analiza kohort. W J. Rutecka-Góra (red.), Długoterminowe oszczędzanie. Postawy, strategie i wyzwania (s. 25-41). Oficyna Wydawnicza SGH.

- Lusardi, A., Mitchell, O. S. i Curto, V. (2010). Financial literacy among the youth. The Journal of Consumer Affairs, 44(2), 358-380. https://doi.org/10.1111/j.1745-6606.2010.01173.x

- Młodzi Polacy radzą sobie z finansami. (2020, 2 lipca). Filary Biznesu. https://filarybiznesu.pl/mlodzi-polacy-radza-sobie-z-finansami/a4813

- Omyła-Rudzka, M. (2019). Warunki materialne młodzieży kończącej szkoły ponadgimnazjalne. W M. Grabowska i M. Gwiazda (red.), Młodzież 2018 (s. 34-43). CBOS.

- Swacha-Lech, M. (2013). Motywy oszczędzania w świetle badań sondażowych zrealizowanych we współpracy z Interaktywnym Instytutem Badań Rynkowych w okresie od 27 lutego do 1 marca 2013 roku. Zarządzanie i Finanse, 2/4, 429-442. https://wir.ue.wroc.pl/info/article/WUT432ce16bed9142fc95eeb2cc7c0c36b5/

- Swiecka, B., Yeşildağ, E., Özen, E. i Grima, S. (2020). Financial literacy: The case of Poland. Sustainability, 12(2), 700. https://doi.org/10.3390/su12020700

- Sykes, J., Elder, S., Gurbuzer, Y. i Principi, M. (2016). Exploring the linkages between youth financial inclusion and job creation: Evidence from the ILO school-to-work transition surveys. Work4Youth Publication Series, 42. http://www.ilo.org/employment/areas/youth-employment/work-for-youth/publications/thematic-reports/WCMS_533567/lang--en/index.htm

- Szafrańska, M. (2011). Wiedza i umiejętności finansowe młodzieży wiejskiej na przykładzie Małopolski. Roczniki Naukowe Stowarzyszenia Ekonomistów Rolnictwa i Agrobiznesu, 13(1), 384-388.

- Trzcińska, A. (2012). Socjalizacja ekonomiczna i cechy indywidualne jako determinanty postaw oraz zachowań oszczędnościowych młodzieży. (Rozprawa doktorska). Uniwersytet Warszawski. http://depotuw.ceon.pl

- Zmudzińska, I. (2016). Postawy Polaków wobec systematycznego i długoterminowego oszczędzania. W J. Rutecka-Góra (red.), Długoterminowe oszczędzanie. Postawy, strategie i wyzwania (s. 109-123). Oficyna Wydawnicza SGH.

- Żak, M. (2020). Oszczędzanie czy konsumowanie? Specyfika postaw konsumenckich i ekonomicznych studentów krajów Grupy Wyszehradzkiej. Humanizacja Pracy, 1, 163-178.

https://orcid.org/0000-0002-6230-059X

https://orcid.org/0000-0002-6230-059X