Informacje o artykule

DOI: https://www.doi.org/10.15219/em67.1271

W wersji drukowanej czasopisma artykuł znajduje się na s. 53-61.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Jak cytować

E-mentor nr 5 (67) / 2016

Spis treści artykułu

- Wprowadzenie

- Wdrażanie przepisów UE przez państwa członkowskie

- Zastosowanie analizy procesowej do oceny skutków regulacji implementujących przepisy UE

- Studium przypadku - europejski nakaz zabezpieczenia na rachunku bankowym

- Podsumowanie

- Bibliografia

- Akty prawne

Informacje o autorach

Przypisy

1 Traktat o funkcjonowaniu Unii Europejskiej (Dz.Urz. UE C 326 z 26 października 2012 r.), s. 47.

2 Przez europejskie postępowanie sądowe należy w tym przypadku rozumieć: postępowanie w sprawie europejskiego nakazu zapłaty, uregulowane w rozporządzeniu (WE) nr 1896/2006 Parlamentu Europejskiego i Rady z dnia 12 grudnia 2006 r. ustanawiającym postępowanie w sprawie europejskiego nakazu zapłaty (Dz.Urz. UE L 399 z 30 grudnia 2006 r.), s. 1 oraz europejskie postępowanie w sprawie drobnych roszczeń uregulowane w rozporządzeniu (WE) nr 861/2007 Parlamentu Europejskiego i Rady z dnia 11 lipca 2007 r. ustanawiającym europejskie postępowanie w sprawie drobnych roszczeń (Dz.Urz. UE L 199 z 31 lipca 2007 r.), s. 1.

3 Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (ogólne rozporządzenie o ochronie danych) (Dz.Urz. UE L 119 z 4 maja 2016 r.), s. 1.

4 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylające dyrektywę 1999/93/WE (Dz.Urz. UE L 257 z dnia 28 sierpnia 2014 r.), s. 73.

5 Dz.Urz. UE L 399 z 30 grudnia 2006 r., s. 1.

6 Dz.Urz. UE L 189 z 27 czerwca 2014 r., s. 59.

7 M. Stajniak, Modelowanie i symulacja w notacji BPMN jako czynnik kształtujący efektywność procesów logistycznych, "Logistyka" 2011, nr 3.

8 Uzasadnienie do projektu ustawy o zmianie ustawy - Kodeks postępowania cywilnego oraz niektórych innych ustaw, s. 1-2, https://legislacja.rcl.gov.pl/projekt/12287704/katalog/12367466#12367466, [08.10.2016].

9 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. ustanawiające procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym w celu ułatwienia transgranicznego dochodzenia wierzytelności w sprawach cywilnych i handlowych (Dz.Urz. UE L 189 z 27 czerwca 2014 r.).

10 W Polsce tę funkcję będzie pełnił komornik.

11 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. ustanawiające procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym w celu ułatwienia transgranicznego dochodzenia wierzytelności w sprawach cywilnych i handlowych (Dz.Urz. UE L 189 z 27 czerwca 2014 r.).

12 GS1 to organizacja non-profit zarządzająca systemem identyfikacji, który jest standardem globalnym (używanym w 150 krajach na świecie). System ten umożliwia jednoznaczną identyfikację spraw administracyjnych i sądowych w skali świata dzięki zastosowaniu unikatowych numerów w kodach kreskowych liniowych lub dwuwymiarowych.

13 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. ustanawiające procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym w celu ułatwienia transgranicznego dochodzenia wierzytelności w sprawach cywilnych i handlowych wejdzie w życie 18 stycznia 2017 roku.

14 Stawkę oszacowano na podstawie załącznika do ustawy Prawo o ustroju sądów powszechnych (t.j. Dz.U. z 2015 r. poz. 133 ze zm.).

15 Przyjęto taką samą stawkę jak w przypadku sędziów.

16 E. Twaróg, Nieprzeciętna przeciętna pensja bankowca, "Puls Biznesu", 01.04.2016, http://www.pb.pl/4428602,78698,nieprzecietna-przecietna-pensja-bankowca, [09.10.2016].

17 Stawkę oszacowano na podstawie Obwieszczenia Prezesa Głównego Urzędu Statystycznego z dnia 18 lipca 2016 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czerwcu 2016 r. (Dz.Urz. GUS z 2016 r. poz. 29).

18 Jest to połowa średniej liczby pozwów o wydanie europejskiego nakazu zapłaty, który - podobnie jak europejski nakaz zabezpieczenia na rachunku bankowym - jest postępowaniem sądowym o charakterze transgranicznym.

19 Ustawa z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (t.j. Dz.U. z 2016 r. poz. 1138 ze zm.); ustawa z dnia 29 sierpnia 1997 r. - Prawo bankowe (t.j. Dz.U. z 2016 r. poz. 1988); ustawa z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych (t.j. Dz.U. z 2016 r. poz. 623).

Zastosowanie Notacji Modelowania Procesów Biznesowych do oceny korzyści z wdrażania elektronicznych usług wynikających z przepisów Unii Europejskiej

Lucyna Łuczak-Noworolnik, Szymon Mamrot, Filip Nowak

Wprowadzenie

Członkostwo Polski w Unii Europejskiej wymaga ciągłej transpozycji przepisów wspólnotowych do polskiego prawodawstwa. Implementacja ta często wywołuje dodatkowe obciążenia dla polskich przedsiębiorców. Jedynym skutecznym sposobem minimalizacji utrudnień jest udostępnianie elektronicznych usług, które umożliwią realizację obowiązków.

Celem artykułu jest przedstawienie metody oceny różnych wariantów implementacji przepisów UE z punktu widzenia korzyści dla przedsiębiorców, jakie daje wdrożenie elektronicznych usług. Metodę oparto na Notacji Modelowania Procesów Biznesowych (Business Process Modeling Notation - BPMN), która jest sposobem (językiem) opisu i modelowania procesów biznesowych ułatwiającym komunikację między biznesem a technologiami przetwarzania informacji.

Co istotne, zaproponowana metoda może być stosowana na wczesnym etapie stanowienia prawa. Dzięki temu przyczynia się do podejmowania świadomych decyzji dotyczących sposobu implementacji przepisów UE do prawodawstwa krajowego. W opracowaniu przedstawiono przykład zastosowania metody w odniesieniu do procedury europejskiego nakazu zabezpieczenia na rachunku bankowym.

Wdrażanie przepisów UE przez państwa członkowskie

Zgodnie z treścią art. 288 Traktatu o funkcjonowaniu Unii Europejskiej1 w celu wykonywania kompetencji Unii instytucje przyjmują rozporządzenia, dyrektywy, decyzje, zalecenia i opinie. Pierwsze z wymienionych aktów mają zasięg ogólny, wiążą w całości i są bezpośrednio stosowane we wszystkich państwach członkowskich. Nieco odmiennie funkcjonują dyrektywy, które wiążą każde państwo członkowskie jedynie w odniesieniu do rezultatu, który ma zostać osiągnięty, pozostawiając organom krajowym swobodę wyboru zarówno w kwestii środków, jak i formy, w jakiej zamierzony cel ma być zrealizowany. Decyzje wiążą w całości, ale mogą być adresowane do konkretnych podmiotów. Zalecenia i opinie nie mają mocy wiążącej.

Aktualnie organy UE coraz częściej sięgają po rozporządzenia. Tendencja ta dotyczy zarówno wprowadzania nowych uregulowań, jak i nowelizacji istniejących przepisów prawa przyjętych wcześniej w formie dyrektyw. Jako przykład można wskazać m.in. europejskie postępowania sądowe2 wprowadzone w formie rozporządzeń, które w sposób kompleksowy traktują cały przebieg postępowania od momentu wszczęcia aż do wydania prawomocnego rozstrzygnięcia. W odniesieniu do regulacji, które wcześniej zostały przyjęte w formie dyrektywy, a następnie - z uwagi na występujące zbyt duże rozbieżności w poszczególnych państwach członkowskich UE - znowelizowane i uchwalone już w formie rozporządzeń, należy wskazać obszar ochrony danych osobowych3 oraz podpisów elektronicznych4.

Mimo że rozporządzenia UE są stosowane wprost przez państwa członkowskie, bardzo często do ich pełnego wykonywania jest wymagane wprowadzenie zmian w przepisach krajowych. Zmiany te najczęściej doprecyzowują te zagadnienia, które w rozporządzeniu zostały pozostawione do decyzji państwom członkowskim. Ponadto część wydawanych rozporządzeń dopuszcza różne warianty postępowania, pozostawiając możliwość wyboru państwom członkowskim. Przykłady rozporządzeń UE, które zakładają różne warianty realizacji wprowadzanych postępowań, to:

- Rozporządzenie (WE) nr 1896/2006 Parlamentu Europejskiego i Rady z dnia 12 grudnia 2006 r. ustanawiające postępowanie w sprawie europejskiego nakazu zapłaty,5.

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. ustanawiające procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym w celu ułatwienia transgranicznego dochodzenia wierzytelności w sprawach cywilnych i handlowych6.

W obu rozporządzeniach bardzo szczegółowo uregulowano sposób realizacji postępowań. Jednocześnie wprowadzono dwa warianty realizacji procesu, dopuszczając możliwość wyboru wariantu krajom członkowskim. Wybór ten dotyczy nie tylko wariantu realizacji procesu, ale także formy jego realizacji - papierowej lub elektronicznej.

Zastosowanie analizy procesowej do oceny skutków regulacji implementujących przepisy UE

Większość aktów prawnych, w tym także wydawanych przez organy UE, reguluje sposób postępowania w określonej sytuacji. Ten sposób postępowania najczęściej przybiera formę procesu, czyli ciągu chronologicznie uporządkowanych czynności inicjowanych przez jedno lub kilka zdarzeń wejściowych, których realizacja generuje wartość dodaną dla klienta. W przypadku procesów wynikających z przepisów prawa klientami są wszyscy obywatele i przedsiębiorcy, a wartością dodaną wypełnienie obowiązków nakładanych przez państwo.

Procesy wynikające z przepisów prawa, podobnie jak procesy biznesowe, mogą być modelowane za pomocą różnych notacji. Autorzy proponują w niniejszym artykule zastosowanie notacji BPMN 2.0 - obecnie najpopularniejszego narzędzia do opisywania procesów biznesowych i administracyjnych. Notacja ta pozwala jednoznacznie odwzorować procesy w sposób zrozumiały zarówno dla osób bezpośrednio je realizujących, jak i nimi zarządzających, oraz pracowników działów IT, którzy implementują zmiany procesowe.

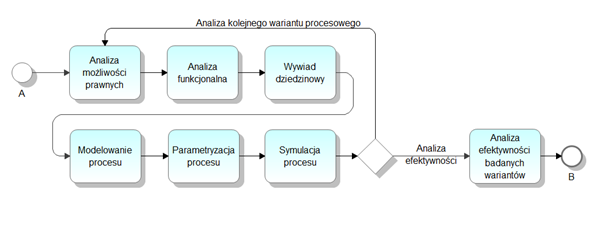

W przypadku regulacji UE mamy często do czynienia z różnymi wariantami implementacji wprowadzanych przepisów. Wybór sposobu implementacji - dokonywany na szczeblu krajowym - jest bardzo istotny z punktu widzenia obciążeń ponoszonych przez przedsiębiorców i powinien być każdorazowo poprzedzony rzetelną analizą. W artykule zaproponowano metodę opartą na analizie procesowej, która pozwala wybrać wariant implementacji przepisów najkorzystniejszy z punktu widzenia przedsiębiorców. Zaproponowana metoda umożliwia także precyzyjną ocenę korzyści wynikających z wdrażania elektronicznych usług. Zakłada się, że dzięki zastosowaniu przedstawionej metody przyjęte przepisy będą wspierać udostępnianie elektronicznych usług dla przedsiębiorców. Poszczególne etapy metody przedstawiono na rysunku 1.

Źródło: opracowanie własne.

Pierwsze trzy etapy: analiza przepisów prawa, analiza funkcjonalna oraz wywiad dziedzinowy mają na celu zebranie informacji niezbędnych do przygotowania modeli różnych wariantów procesu. Przygotowane modele powinny odzwierciedlać przebieg procesów zgodnie z możliwymi wariantami wynikającymi z analizowanych przepisów prawa. Po etapie modelowania następuje parametryzacja procesów w taki sposób, aby wartości, które zostaną wyliczone w ramach symulacji, były tożsame z tymi, które możemy zaobserwować podczas rzeczywistej obsługi czynności procesowych. Następnie przeprowadzane są badania symulacyjne procesu na podstawie określonego scenariusza. Scenariusze symulacyjne zawierają między innymi informacje o liczbie osób obsługujących badany proces i czasie ich pracy. Ponadto określają liczbę i czas transakcji procesowych generowanych w ramach scenariusza.

Ostatni etap metody to analiza badanych wariantów procesu z punktu widzenia realizacji kluczowych wskaźników efektywności KPI (Key Performance Indicators) - finansowych i niefinansowych wskaźników stosowanych w procesach do pomiaru stopnia realizacji założonych celów7. W przypadku procesów wynikających z przepisów prawa, KPI to m.in.: średni czas realizacji sprawy, koszty realizacji sprawy, liczba zaangażowanych zasobów.

Studium przypadku - europejski nakaz zabezpieczenia na rachunku bankowym

W tej części artykułu zostanie przedstawione praktyczne zastosowanie opisanej metody na przykładzie procesu dotyczącego wydania europejskiego nakazu zabezpieczenia na rachunku bankowym. Celem tego nakazu jest umożliwienie wierzycielom zabezpieczenia ich wierzytelności na rachunku bankowym dłużnika na tych samych warunkach, niezależnie od państwa, w którym ten rachunek jest prowadzony. Europejski nakaz zabezpieczenia na rachunku bankowym stanowi alternatywę wobec analogicznych środków zabezpieczenia dostępnych na mocy prawa krajów członkowskich8.

Modelowanie wariantów procesu uzyskania europejskiego nakazu zabezpieczenia na rachunku bankowym zgodnie ze standardem BPMN 2.0

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. przewiduje dwa warianty realizacji procesu uzyskania europejskiego nakazu zabezpieczenia na rachunku bankowym, różniące się zakresem czynności realizowanych przez sąd i wierzyciela.

W pierwszym wariancie więcej czynności jest realizowanych przez sąd, który odpowiada za przekazanie dokumentów do właściwego organu państwa członkowskiego odpowiedzialnego za wykonanie nakazu oraz dłużnika. Ten wariant procesu dla potrzeb dalszej analizy będzie nazywany "Sądem". W drugim przypadku to wierzyciel realizuje czynności wykonywane w pierwszym wariancie przez sąd. Ten wariant dla potrzeb dalszej analizy będzie nazywany "Wierzycielem".

Proces uzyskania europejskiego nakazu zabezpieczania na rachunku bankowym w wariancie "Sąd" wygląda następująco9:

- Wierzyciel przygotowuje wniosek o wydanie europejskiego nakazu zabezpieczenia na rachunku bankowym wraz z załącznikami i przekazuje właściwemu sądowi.

- Sąd analizuje wniosek i podejmuje decyzję o wydaniu nakazu lub o odrzuceniu wniosku. Nakaz lub decyzję o odrzuceniu wniosku przekazuje wierzycielowi. Dodatkowo sąd przekazuje nakaz organowi odpowiedzialnemu za wykonanie nakazu10.

- Organ odpowiedzialny za wykonanie nakazu przekazuje go wraz z dodatkowymi dokumentami do banku.

- Bank zabezpiecza środki na rachunku dłużnika i przekazuje oświadczenie o zabezpieczeniu. Jeżeli nakaz został wydany w tym samym kraju, w którym jest wykonywany, bank przekazuje oświadczenie o zabezpieczeniu bezpośrednio wierzycielowi oraz sądowi. Jeżeli nakaz został wydany w innym kraju, niż kraj wykonania, bank przekazuje oświadczenie o zabezpieczeniu organowi odpowiedzialnemu za wykonanie nakazu, który następnie przekazuje ten dokument sądowi oraz wierzycielowi.

- W ostatnim kroku sąd przekazuje nakaz oraz inne dokumenty dłużnikowi. Jeżeli dłużnik mieszka w tym samym kraju, w którym wydano nakaz, sąd przekazuje mu nakaz oraz inne dokumenty bezpośrednio. Natomiast jeśli dłużnik mieszka w innym kraju, to sąd przekazuje wymienione dokumenty organowi odpowiedzialnemu za wykonanie nakazu, który następnie przekazuje je dłużnikowi.

Proces uzyskania europejskiego nakazu zabezpieczania na rachunku bankowym w wariancie "Wierzyciel" wygląda następująco11:

- Wierzyciel przygotowuje wniosek o wydanie europejskiego nakazu zabezpieczenia na rachunku bankowym wraz z załącznikami i przekazuje właściwemu sądowi.

- Sąd analizuje wniosek i podejmuje decyzję o wydaniu nakazu lub o odrzuceniu wniosku. Nakaz lub decyzję o odrzuceniu wniosku przekazuje wierzycielowi.

- Wierzyciel przekazuje nakaz organowi odpowiedzialnemu za wykonanie nakazu.

- Organ odpowiedzialny za wykonanie nakazu przekazuje nakaz oraz dodatkowe dokumenty do banku.

- Bank zabezpiecza środki na rachunku dłużnika i przekazuje oświadczenie o zabezpieczeniu. Jeżeli nakaz został wydany w tym samym kraju, w którym jest wykonany, bank przekazuje oświadczenie o zabezpieczeniu bezpośrednio wierzycielowi oraz sądowi. Jeżeli nakaz został wydany w innym kraju, niż kraj wykonania, to bank przekazuje oświadczenie o zabezpieczeniu organowi odpowiedzialnemu za wykonanie nakazu, który następnie przekazuje ten dokument sądowi oraz wierzycielowi.

- W ostatnim kroku wierzyciel przekazuje nakaz oraz inne dokumenty dłużnikowi. Jeżeli dłużnik mieszka w tym samym kraju, w którym wydano nakaz, to wierzyciel przekazuje nakaz oraz inne dokumenty bezpośrednio. Jeżeli dłużnik mieszka w innym kraju, to wierzyciel przekazuje wymienione dokumenty organowi odpowiedzialnemu za wykonanie nakazu, który następnie przekazuje dokumenty dłużnikowi.

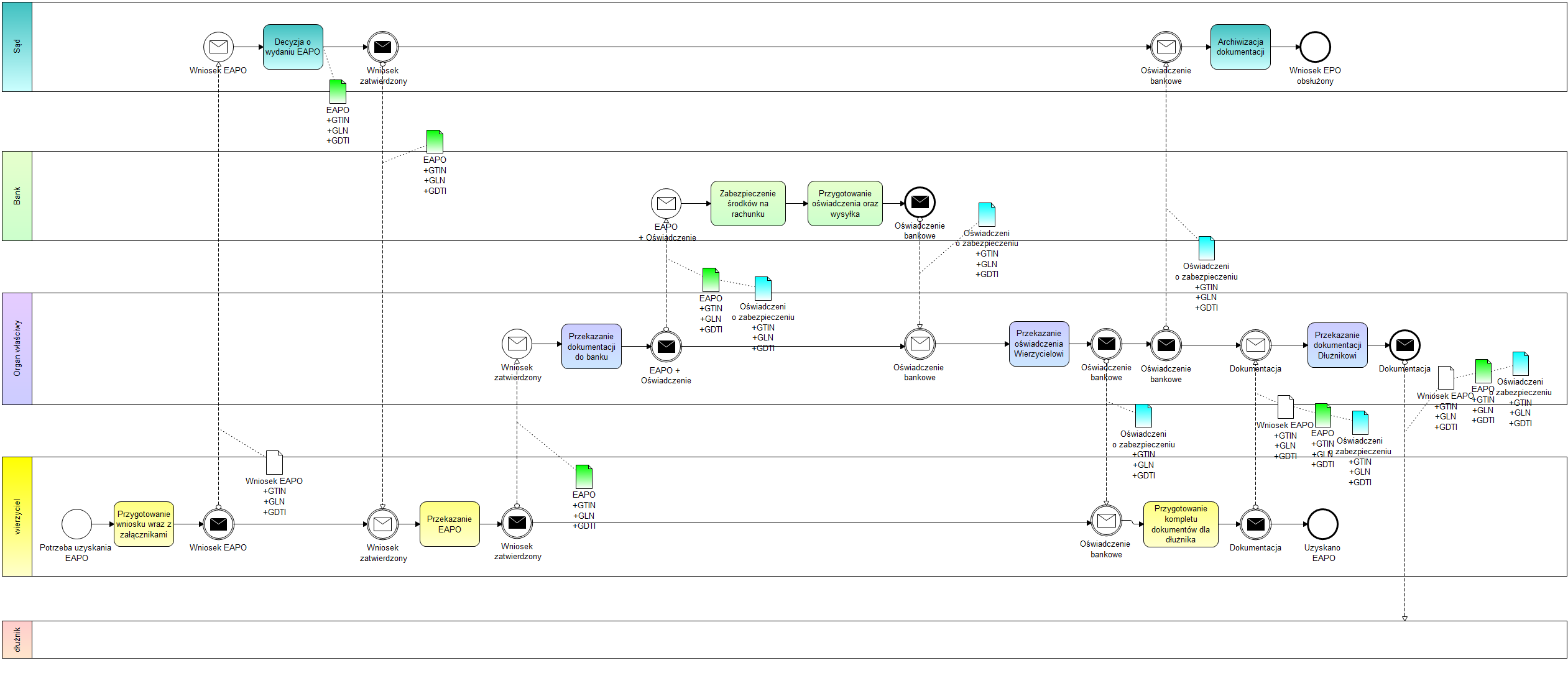

Opisane dwa warianty procesu zostały zamodelowane w postaci diagramów BPMN 2.0. Ponadto dla każdego wariantu procesu przygotowano model procesu realizowanego w sposób tradycyjny (papierowy) oraz elektroniczny. Przygotowano więc cztery diagramy BPMN 2.0.

Model BPMN dla procesu w wariancie "Sąd" (wersja elektroniczna) przedstawiono na rysunku 2, a dla wariantu "Wierzyciel" (wersja elektroniczna) na rysunku 3. Na rysunkach dla europejskiego nakazu zabezpieczenia na rachunku bankowym użyto skrótu: EAPO (European Account Preservation Order). Ponadto zastosowano następujące skróty dla identyfikatorów GS1: GTIN - Global Trade Item Number, GLN - Global Location Number, GDTI - Global Document Type Identifier.

Źródło: opracowanie własne.

Źródło: opracowanie własne.

W analizowanych procesach, w celu jednoznacznej identyfikacji sądu, który wydaje nakaz, oraz dokumentów powiązanych z postępowaniem, zastosowano identyfikatory GS112. Do identyfikacji przeanalizowanych postępowań rekomenduje się wykorzystanie następujących identyfikatorów GS1:

- numer GLN identyfikujący wystawcę dokumentu (np. sąd),

- numer GTIN identyfikujący sprawę (np. wydanie analizowanego nakazu),

- numer GDTI wzoru formularza rozszerzonego o indywidualny numer dokumentu (tzw. numer seryjny).

Zastosowanie identyfikatorów GS1 jest rozwiązaniem elastycznym i skalowalnym, ponieważ umożliwia implementację tych samych wzorów dokumentów w różnych procesach.

Symulacja procesów dla różnych wariantów procesu uzyskania europejskiego nakazu zabezpieczenia na rachunku bankowym

Po analizie stopnia skomplikowania przygotowanych modeli BPMN uznano, że modele te mogą zostać bezpośrednio wykorzystane na potrzeby symulacji, bez konieczności ich upraszczania. Dla każdej czynności w procesie określono czas realizacji. Ponieważ europejski nakaz zabezpieczenia na rachunku bankowym jeszcze nie funkcjonuje w praktyce13, w celu określenia czasu realizacji czynności w procesie wykorzystano dane z realizacji procesów o zbliżonej charakterystyce, takich jak europejski nakaz zapłaty czy krajowe zabezpieczenie na rachunku bankowym. Dla potrzeb przeprowadzenia symulacji przyjęto dwa dodatkowe założenia:

- wszystkie nakazy w analizowanych przypadkach są wydawane w innym państwie niż państwo, gdzie będzie wykonywany nakaz,

- wszyscy dłużnicy w analizowanych przypadkach mieszkają w innym państwie niż państwo, gdzie będzie wykonywany nakaz.

Dodatkowo przyjęto następujące założenia odnośnie do kosztów czynności realizowanych przez poszczególnych uczestników procesu:

- koszt wynagrodzenia pracownika sądu: 50 zł brutto za godzinę pracy14,

- koszt wynagrodzenia pracownika organu odpowiedzialnego za wykonanie nakazu: 50 zł brutto za godzinę pracy15,

- koszt wynagrodzenia pracownika banku: 49,63 zł brutto za godzinę pracy16,

- koszt wynagrodzenia wierzyciela: 25,25 zł brutto za godzinę pracy17.

Przyjęto następujący scenariusz symulacji:

- średnio rocznie będzie składanych 150 wniosków o wydanie europejskiego nakazu zapłaty18,

- każdy wniosek będzie składany przez jednego wierzyciela,

- długość trwania symulacji: rok = 264 dni robocze,

- czas pracy: 8 godzin roboczych.

Wyniki przeprowadzonej symulacji procesu przedstawiono w tabeli nr 1.

| Sposób realizacji procesu | Papierowy | Elektroniczny | |||

| Wariant procesu | Sąd | Wierzyciel | Sąd | Wierzyciel | |

| Czas realizacji procesów | Min. (h) | 60 | 60 | 32 | 32 |

| Średni (dni) | 20,63 | 22,04 | 9,5 | 9,83 | |

| Max. (dni) | 34,5 | 40 | 17 | 19 | |

| Koszty uczestników procesu | Wierzyciel | 37 875 zł | 75 750 zł | 30 300 zł | 60 600 zł |

| Sąd | 562 500 zł | 525 000 zł | 480 000 zł | 450 000 zł | |

| Bank | 133 987,50 zł | 133 987,50 zł | 119 100 zł | 119 100 zł | |

| Organ odpowiedzialny za wykonanie nakazu | 112 500 zł | 112 500 zł | 90 000,00 zł | 90 000,00 zł | |

| Łączne | 846 862,50 zł | 847 237,50 zł | 719 400 zł | 719 400 zł | |

| Liczba osób potrzebnych w sądzie | 12 | 10 | 9 | 8 | |

Źródło: opracowanie własne.

Uzyskane wyniki symulacji wyraźnie wskazują, że bardziej efektywny, zarówno pod względem czasu, jak i ponoszonych kosztów, jest elektroniczny sposób realizacji procesu uzyskania europejskiego nakazu zabezpieczenia na rachunku bankowym. Średni czas obsługi jednego wniosku w wersji elektronicznej procesu jest ponad dwukrotnie niższy niż w wersji papierowej (wykres 1). Łączne koszty ponoszone w ciągu roku na realizację wszystkich procesów uzyskania nakazu w wersji elektronicznej są 15 proc. niższe niż w przypadku wersji papierowej (wykres 2).

Źródło: opracowanie własne.

Źródło: opracowanie własne.

Porównując wariant procesu "Sąd" z wariantem "Wierzyciel", można dojść do wniosku, że różnice między nimi wynikają tylko z formy realizacji procesu (elektronicznie lub papierowo). Tymczasem zasadnicza różnica między analizowanymi wariantami procesu widoczna jest dopiero przy porównaniu kosztów, jakie ponosi wierzyciel w obu wariantach procesu. Dla wierzyciela, który może być utożsamiony z przedsiębiorcą, koszty realizacji procesu są o 100 proc. wyższe w wariancie "Wierzyciel" niż w wariancie "Sąd" (wykres 3).

Źródło: opracowanie własne.

Wyniki przeprowadzonego badania symulacyjnego różnych wariantów realizacji procesu pozwalają na sformułowanie następującego wniosku: z punktu widzenia przedsiębiorców najbardziej efektywny jest wariant procesu "Sąd" realizowany w sposób elektroniczny. Wariant ten ogranicza koszty ponoszone przez przedsiębiorców oraz skraca czas obsługi wniosków. Dla realizacji procesu uzyskania europejskiego nakazu zabezpieczenia na rachunku bankowym czas odgrywa kluczową rolę, ponieważ celem nakazu jest jak najszybsze zabezpieczenie środków na rachunku dłużnika. Dlatego jedynie zastosowanie elektronicznej formy realizacji procesu gwarantuje skuteczność całego postępowania.

Obecnie trwają w Polsce prace legislacyjne mające na celu zapewnienie skutecznego stosowania Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r., ustanawiającego procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym. W tym celu przygotowano projekt zmiany Kodeksu Postępowania Cywilnego oraz innych ustaw19. W dokumencie Ocena skutków regulacji, który zawsze towarzyszy zmianie prawa, nie wskazano jednak kosztów, jakie będą ponosić przedsiębiorcy w związku z uzyskaniem europejskiego nakazu zabezpieczenia na rachunku bankowym. Co prawda przygotowany projekt zmian prawa zakłada realizację procesu w wariancie "Sąd", który zgodnie z wynikami przeprowadzonego badania przewiduje mniejsze obciążenia przedsiębiorców, wybór ten nie był jednak poprzedzony szczegółowymi analizami różnych wariantów procesu - wynikał z przyjęcia zasad obowiązujących w Polsce dla analogicznych postępowań sądowych. Przygotowany projekt nie zawiera także przepisów, które wskazywałyby na to, że to komunikacja elektroniczna jest preferowanym sposobem realizacji postępowania w sprawie wydania nakazu.

Podsumowanie

Zaprezentowana metoda jest wynikiem badań interdyscyplinarnych, prowadzonych na styku trzech dziedzin: ekonomii, prawa oraz zarządzania procesowego. Dzięki wykorzystaniu dorobku różnych dziedzin podejście procesowe - znane przede wszystkim na gruncie nauki o zarządzaniu - zostało wykorzystane do oceny ekonomicznych konsekwencji stanowienia prawa.

Metoda przedstawiona w artykule pozwala dokonać precyzyjnej oceny różnych wariantów realizacji procesów wynikających z przepisów wprowadzanych przez organy UE. Dzięki zastosowaniu notacji BPMN już na etapie tworzenia prawa legislatorzy mają możliwość oceny skutków regulacji wprowadzanych w związku z implementacją przepisów UE. Analiza procesowa oraz badania symulacyjne w oparciu o standard BPMN pozwalają ocenić kluczowe parametry procesu, co jest szczególnie istotne przy podejmowaniu decyzji o wdrożeniu usług elektronicznych. Dzięki zastosowaniu opisanej metody decydenci otrzymują precyzyjne i wymierne dane na temat korzyści z elektronizacji usług. Umożliwia to świadomy wybór wariantu wprowadzanych zmian prawa. Jest to szczególnie istotne w odniesieniu do kosztów, jakie przedsiębiorcy ponoszą w związku z wprowadzaniem nowych przepisów prawa.

Bibliografia

- Gabryelczyk R., Rakowska E., Pomiar procesów jako element oceny wdrożeń systemów IT w administracji publicznej, "Roczniki Kolegium Analiz Ekonomicznych" 2015, s. 205-219.

- Gawin B., Marcinkowski B., Symulacja procesów biznesowych, Wydawnictwo Helion, Gliwice 2013.

- Kenneth M.R., Sherry J., BPMN Pocket Reference: A Practical Guide to the International Business Process Model and Notation Standard BPMN, Version 2.0, Createspace, USA 2012.

- Piotrowski M., Business Process Modeling Notation. Notacja modelowania procesów biznesowych - podstawy, Wydawnictwo BTC, Legionowo 2007.

- Silver B., BPMN Method and Style with BPMN Implementer's Guide, Cody-Cassidy Press, USA 2011.

- Stajniak M., Modelowanie i symulacja w notacji BPMN jako czynnik kształtujący efektywność procesów logistycznych, "Logistyka" 2011, nr 3.

- Storbacka K., Lehtinen J.R., Sztuka budowania trwałych związków z klientem. Customer Relationship Management, Dom Wydawniczy ABC, Kraków 2001.

- Twaróg E., Nieprzeciętna przeciętna pensja bankowca, "Puls Biznesu", 01.04.2016, http://www.pb.pl/4428602,78698,nieprzecietna-przecietna-pensja-bankowca.

Akty prawne

Traktat o funkcjonowaniu Unii Europejskiej (Dz.Urz. UE C 326 z 26 października 2012 r.).

Rozporządzenie (WE) nr 1896/2006 Parlamentu Europejskiego i Rady z dnia 12 grudnia 2006 r. ustanawiające postępowanie w sprawie europejskiego nakazu zapłaty (Dz.Urz. UE L 399 z 30 grudnia 2006 r.).

Rozporządzenie (WE) nr 861/2007 Parlamentu Europejskiego i Rady z dnia 11 lipca 2007 r. ustanawiające europejskie postępowanie w sprawie drobnych roszczeń (Dz.Urz. UE L 199 z 31 lipca 2007 r.).

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (Dz.Urz. UE L 119 z 4 maja 2016 r.).

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylające dyrektywę 1999/93/WE (Dz.Urz. UE L 257 z 28 sierpnia 2014 r.).

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 655/2014 z dnia 15 maja 2014 r. ustanawiające procedurę europejskiego nakazu zabezpieczenia na rachunku bankowym w celu ułatwienia transgranicznego dochodzenia wierzytelności w sprawach cywilnych i handlowych (Dz. Urz.UE L 189 z 27 czerwca 2014 r.).

Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 16 stycznia 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy - Prawo o ustroju sądów powszechnych (Dz.U. z 2015 r. poz. 133 ze zm.).

Obwieszczenie Prezesa Głównego Urzędu Statystycznego z dnia 18 lipca 2016 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czerwcu 2016 r. (Dz. Urz. GUS. z 2016 r. poz.29).

Uzasadnienie do projektu ustawy o zmianie ustawy - Kodeks postępowania cywilnego oraz niektórych innych ustaw, https://legislacja.rcl.gov.pl/projekt/12287704/katalog/12367466#12367466.