Informacje o artykule

DOI: https://www.doi.org/10.15219/em63.1226

W wersji drukowanej czasopisma artykuł znajduje się na s. 49-53.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Jak cytować

E-mentor nr 1 (63) / 2016

Spis treści artykułu

- Wprowadzenie

- Funkcje i cele rachunkowości kapitału intelektualnego

- Obecne oraz przyszłe funkcje serwisów społecznościowych

- Jednostki edukacyjne a serwisy społecznościowe rejestrujące kapitał intelektualny

- Rozwój systemów zarządzania przedsiębiorstwem a zasoby kapitału intelektualnego

- Podsumowanie

- Bibliografia

Informacje o autorze

Przypisy

1 L. Niemczyk, Gospodarka oparta na wiedzy a kierunek dalszego rozwoju rachunkowości - przyczynek do badań interdyscyplinarnych, "e-mentor" 2015, nr 2 (59), s. 67.

2 Por. K. Marx, Kapitał: krytyka ekonomii politycznej, Książka i Wiedza, Warszawa 1950-1965.

3 J. Bocheński, Filozofia przedsiębiorstwa, [w:] tegoż Sens życia, Philed, Kraków 1993.

4 W. Welfe (red.), Gospodarka oparta na wiedzy, PWE, Warszawa 2007, s. 9.

5 P. Drucker, Społeczeństwo pokapitalistyczne, PWN, Warszawa 1999.

6 L. Niemczyk, Rachunkowość finansowa aktywów kompetencyjnych i kapitału intelektualnego, nowy dział rachunkowości, Pacioli Institute, Rzeszów 2013.

7 Wąskie rozumienie pojęcia aktywów charakterystyczne jest dla tradycyjnego paradygmatu rachunkowości skoncentrowanej na kapitale finansowym oraz równoważącym go w bilansie zbywalnym majątku.

8 Szkoły wyższe i ich finanse w 2013 r., Główny Urząd Statystyczny, Informacje i opracowania statystyczne GUS, Warszawa 2014, s. 208.

9 Por. P. Wachowiak (red.), Funkcjonowanie przedsiębiorstwa w gospodarce rynkowej, Stowarzyszenie Księgowych w Polsce, Warszawa 2006, s. 14-15.

10 J. Naisbitt J., Megatrendy, Zysk i S-ka, Poznań 1997, s. 31.

Wizja „czwartej drogi” - czy serwisy społecznościowe i rachunkowość kapitału intelektualnego zrewolucjonizują gospodarkę?

Lesław Niemczyk

Wprowadzenie

Celem niniejszego artykułu jest próba zarysowania wizji dojrzałej gospodarki opartej na wiedzy. Wydaje się, że osiągnięcie tego etapu rozwoju społeczno-gospodarczego nie jest możliwe w oparciu o idee oraz narzędzia charakterystyczne dla kapitalizmu, socjalizmu ani nawet znanych z przeszłości rozwiązań pośrednich, czyli tzw. "trzeciej drogi". Ku dojrzałej gospodarce opartej na wiedzy prowadzi "czwarta droga", którą wytyczają serwisy społecznościowe oraz rachunkowość kapitału intelektualnego. Najważniejszy zasób wytwórczy w gospodarce opartej na wiedzy stanowi kapitał intelektualny. Jego nośnikami są wykwalifikowani pracownicy, generatorami - jednostki edukacyjne, a użytkownikami - przedsiębiorstwa bazujące na wiedzy. Serwisy społecznościowe rozbudowane o funkcję rejestrowania kapitału intelektualnego mogą połączyć powyższe grupy interesu gospodarki opartej na wiedzy w jeden efektywnie funkcjonujący makrosystem.

Rozwój społeczno-gospodarczy na przestrzeni ostatnich stuleci dokonywał się różnymi drogami. Pierwszą z tych dróg jest klasyczny kapitalizm, a więc system gospodarczy, w którym kapitał finansowy odgrywa pierwszoplanową rolę. W kapitalizmie to posiadacze kapitału, działając na własny rachunek i ryzyko, decydują o tym, co, jak, ile, za ile i dla kogo ma być wytwarzane. Główną zasadą tego systemu jest własność prywatna, a jej regulatorem wolny rynek oraz indywidualistyczna pogoń za zyskiem. Dzięki tym mechanizmom kapitalizm cechuje się wysoką efektywnością mikroekonomiczną. Najważniejszym instrumentem kapitalizmu jest rachunkowość finansowa umożliwiająca niemalże perfekcyjne kontrolowanie zasobów oraz przepływów kapitału finansowego1.

Drugą możliwą drogą rozwoju społeczno-gospodarczego, a zarazem negacją kapitalizmu, jest socjalizm. Socjalizm bazuje na idei sprawiedliwości społecznej, choć w praktyce trudno określić, jak miałaby ona być realizowana. Siłą sterującą w socjalizmie jest konsensus wspólnoty ludzkiej. Ponieważ nie jest możliwe, aby wszyscy partycypowali na równych zasadach w podejmowaniu decyzji, gospodarka musi być sterowana odgórnie przez grupę uprzywilejowanych liderów społecznych oraz rozbudowany aparat urzędniczy. Socjalizm cechuje się niską efektywnością mikroekonomiczną, ponieważ osoby pracujące mają jedynie kolektywną motywację do pracy.

Powyższy podział systemów gospodarczych odwołuje się do klasycznej teorii przedsiębiorstwa zaproponowanej przez D. Ricardo, który w istotny sposób zainspirował poglądy samego K. Marksa2. Według Ricarda przedsiębiorstwo składa się z dwóch czynników wytwórczych - kapitału oraz pracy - i w zależności od tego, który z nich uzyska uprzywilejowaną pozycję w gospodarce, z takim systemem mamy do czynienia w praktyce. Wychodząc zatem od dwuczynnikowej teorii przedsiębiorstwa, można dedukcyjnie wyprowadzić założenia zaledwie dwóch systemów w czystej postaci - kapitalizmu lub socjalizmu.

Oprócz dwóch "czystych" systemów można wskazać dodatkowo rozwiązanie pośrednie - tzw. "trzecią drogę". Koncepcja trzeciej drogi narodziła się jako rezultat krytyki zarówno kapitalizmu, jak i socjalizmu. Jej zwolennicy twierdzą, że można twórczo połączyć ze sobą aspekty obydwu systemów, uzyskując system najlepszy z możliwych - efektywny, a zarazem przyjazny szerokim rzeszom społecznym.

Jak uczy doświadczenie, dyskusję o negatywnych i pozytywnych aspektach tych trzech systemów - kapitalizmu, socjalizmu oraz "trzeciej drogi" - można prowadzić niemalże w nieskończoność. Problem polega jednak na tym, że obecnie zarówno społeczeństwo, jak i gospodarka oddolnie kierują się ku zupełnie innej drodze. Wynika to z kilku przyczyn. Dwuczynnikowa teoria przedsiębiorstwa coraz mniej przystaje do rzeczywistości3. Obecnie najważniejszym zasobem wytwórczym w krajach wysokorozwiniętych nie jest ani kapitał, ani praca, lecz wiedza4. Funkcjonowanie gospodarki opartej na wiedzy lub społeczeństwa wiedzy nie może być zatem zredukowane do kapitalizmu, socjalizmu ani tym bardziej "trzeciej drogi". Ku dojrzałej gospodarce opartej na wiedzy prowadzi coś, co można określić hasłowo mianem "czwartej drogi".

Owa dojrzałość gospodarki opartej na wiedzy prawdopodobnie będzie przejawiać się świadomym oraz metodycznym - a nie jedynie intuicyjnym - zarządzaniem kapitałem intelektualnym. Obecne stadium rozwoju gospodarczego to punkt przełomowy pomiędzy kapitalizmem a gospodarką opartą na wiedzy. Co prawda pewne elementy gospodarki pokapitalistycznej, używając terminu P. Druckera5, są już bardzo wyraźne, jednakże na tym etapie wciąż w odmienny sposób zarządza się kapitałem finansowym oraz intelektualnym. Zasady zarządzania kapitałem finansowym opierają się na precyzyjnych założeniach koncepcyjnych, tj. rachunkowości oraz analizie finansowej. Natomiast praktyka zarządzania kapitałem intelektualnym ma charakter czysto intuicyjny, a - jak twierdzi Drucker - nie można skutecznie zarządzać tym, czego się nie mierzy.

Funkcje i cele rachunkowości kapitału intelektualnego

Nowy dział rachunkowości finansowej, tj. rachunkowość kapitału intelektualnego, zajmuje się identyfikacją, pomiarem, ewidencją oraz sprawozdawczością kapitałów niefinansowych6. Ta subdyscyplina naukowa w praktyce nie jest jeszcze powszechnie stosowana, ale od strony teoretycznej opracowano już dla niej bardzo solidne podstawy. Zasadniczym celem rachunkowości w gospodarce opartej na wiedzy jest przedstawienie prawdziwego i rzetelnego obrazu przedsiębiorstwa bazującego na wiedzy. Oczywiście taki obraz musi ujawniać, obok kapitału finansowego, także weryfikowalną wartość kapitału intelektualnego, a nawet kapitału relacji z otoczeniem.

Aby rachunkowość kapitału intelektualnego mogła zrealizować swoje cele na poziomie jednostki gospodarującej, a więc przedsiębiorstwa, musi dodatkowo umożliwiać pomiar kapitału intelektualnego na poziomie pojedynczego wykwalifikowanego pracownika. Jest to oczywiste, gdyż to właśnie taki pracownik jest głównym nośnikiem kapitału intelektualnego. Wykształcenie wykwalifikowanego pracownika kosztuje, tak samo jak kosztuje wybudowanie domu. W dojrzałej gospodarce opartej na wiedzy powinno się rejestrować te „nakłady inwestycyjne” i traktować je jako mikroekonomiczne zasoby gospodarcze, a więc szeroko rozumiane aktywa7.

Na przykład w Polsce według danych GUS8 koszt zorganizowania procesu dydaktycznego dla jednego studenta w trakcie jednego roku studiów wynosi około 10 tys. złotych. Zatem pięcioletnie studia - z pomięciem studiów na kierunkach wysokonakładowych, np. medycznych, artystycznych, technicznych - kosztują około 50 tys. złotych. Przeglądając oferty studiów podyplomowych, można zorientować się, że kosztują one od 3 do 10 tys. złotych, a uzupełniające kursy zawodowe od kilkuset złotych do kilku tysięcy złotych. Z perspektywy pojedynczego wykwalifikowanego pracownika, który w ten sposób zdobywał swoje kompetencje, te nakłady należy traktować jako aktywa niemajątkowe umożliwiające zarobkowanie. Natomiast łączna wartość aktywów tego typu to nic innego, jak indywidualny kapitał intelektualny wykwalifikowanego pracownika. Wykwalifikowani pracownicy powinni zatem mieć świadomość, że pytanie o wartość ekonomiczną ich indywidualnego kapitału intelektualnego zaczyna być jak najbardziej zasadne.

Obecne oraz przyszłe funkcje serwisów społecznościowych

Jednym z przejawów rozwoju gospodarki opartej na wiedzy jest powszechne używanie technologii informatycznych oraz wzrost ilości przetwarzanych informacji. Stąd nierzadko nowy typ organizacji społeczeństwa nazywany jest gospodarką informacyjną. W gospodarce takiej wiedza i informacje stają się z jednej strony zasobem, a z drugiej strony swoistym towarem. Istnieją zatem podaż i popyt na wiedzę i informacje.

Te prawidłowości doskonale rozumieją twórcy serwisów społecznościowych, które w ostatniej dekadzie zrewolucjonizowały świat mediów. Dzisiaj każdy chce lub musi być obecny w internecie. Młodsza generacja nie bez racji twierdzi nawet, że „jeżeli nie ma cię w sieci, to nie ma cię wcale”. Facebook, Google+, Twitter, LinkedIn, Youtube, MySpace to jedynie kilka najbardziej znanych serwisów społecznościowych. Obok nich istnieją tysiące serwisów niszowych. Dodatkowo każda poważniejsza organizacja próbuje budować wokół siebie społeczność internetową, wykorzystując strony internetowe, blogi lub mikrostrony w większych portalach społecznościowych.

Podstawową funkcją serwisów społecznościowych jest komunikacja informacyjna ich użytkowników. Natomiast dodatkową funkcją jest rzetelne i wiarygodne liczenie. Ważna jest liczba znajomych, osób obserwowanych, obserwujących, kontaktów, komentarzy, tzw. „like'ów”, „hate'ów”, wyświetleń. W gospodarce informacyjnej wszystko to ma ogromne znaczenie. Każdy wie, że materiał filmowy - np. teledysk - obejrzany w serwisie YouTube, który ma 100 milionów wyświetleń, to „pierwsza liga” internetu, a 1 lub 2 miliardy wyświetleń muszą zrobić na każdym ogromne wrażenie.

Wydaje się, że te funkcje to dopiero początek wielkiej „misji obrachunkowej” serwisów społecznościowych. Biorąc pod uwagę trendy rozwojowe gospodarki opartej na wiedzy, potrzebę dalszego upowszechniania rozwoju rachunkowości kapitałów niefinansowych oraz konieczność świadomego zarządzania tymi kapitałami w nowoczesnych organizacjach, bardzo pożądaną funkcją byłoby półautomatyczne zliczanie kapitału intelektualnego zarejestrowanych wykwalifikowanych pracowników.

Wyobraźmy sobie na przykład serwis typu Facebook, Google+ lub LinkedIn, w którym każdy wykwalifikowany pracownik może zarejestrować swoje konto oraz zaimportować do niego curriculum vitae zawierające informacje o przebiegu procesu kształcenia oraz doświadczeniu zawodowym. Serwis ten dodatkowo posiada wbudowany system ekspertowy, którego osią jest wielka baza danych o nakładach (kosztach) niezbędnych do wytworzenia określonych kwalifikacji zawodowych. System zatem automatycznie „wie”, że np. wykształcenie lekarza w kraju takim jak Polska kosztuje średnio 300 tys. zł, a opanowanie języka hiszpańskiego na poziomie podstawowym wymaga nakładu 5 tys. złotych. Takie dane pozwoliłyby dość precyzyjnie wycenić wartość kapitału intelektualnego każdego użytkownika serwisu społecznościowego. W gruncie rzeczy chodzi tutaj bowiem o odpowiedź na bardzo proste pytanie: ile kosztuje wykształcenie określonego portfela kompetencji charakterystycznego dla zarejestrowanego wykwalifikowanego pracownika?

Jednostki edukacyjne a serwisy społecznościowe rejestrujące kapitał intelektualny

Bazowa wycena kompetencji wykwalifikowanych pracowników zarejestrowanych w serwisach społecznościowych mierzących kapitał intelektualny to zaledwie pierwsza z ich antycypowanych funkcji. Kolejnym zadaniem powinno być sprzęgnięcie w jeden makrosystem kształcenia kompetencji wszystkich jednostek edukacyjnych, poczynając od uczelni wyższych, średnich szkół zawodowych i samorządów zawodowych, a kończąc na firmach szkoleniowych.

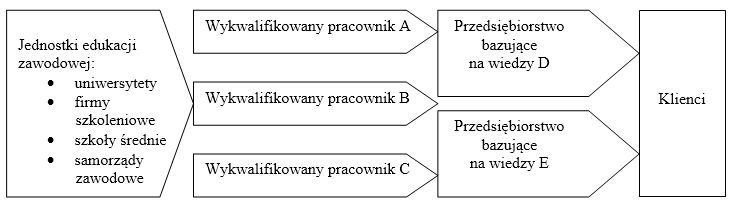

Jednostki edukacyjne w gospodarce opartej na wiedzy pełnią bardzo ważną funkcję - są generatorami kapitału intelektualnego. Tę funkcję można obrazowo opisać poprzez analogię do systemu bankowego. Bank centralny emituje pieniądz, którym następnie obracają banki komercyjne. Podobnie uczelnie wyższe, wspierane przez pozostałe jednostki edukacyjne, emitują kapitał intelektualny, który następnie wykorzystują przedsiębiorstwa bazujące na wiedzy.

Czy można wyobrazić sobie np. duże przedsiębiorstwo budowlane, które nie zatrudnia wykwalifikowanych inżynierów budownictwa lub przedsiębiorstwo farmaceutyczne, które nie zatrudnia wykwalifikowanych farmaceutów? Przedsiębiorstwa bazujące na wiedzy potrzebują wykwalifikowanych pracowników będących nośnikami kapitału intelektualnego charakterystycznego dla ich branży. Zasadniczo to właśnie jednostki edukacyjne wyposażają wykwalifikowanych pracowników w te zasoby.

Wydaje się zatem bardzo prawdopodobne, że w dojrzałej gospodarce opartej na wiedzy w serwisach społecznościowych mierzących kapitał intelektualny zarejestrowani będą zarówno wykwalifikowani pracownicy (studenci), jak i jednostki edukacyjne. Ponadto rejestracji podlegać będzie sam proces nabywania kompetencji. Ukończenie przez kształconą osobę określonego etapu edukacji będzie ujawniane w serwisie jako konkretny przyrost wartości jej indywidualnego kapitału intelektualnego - np. ukończenie przez użytkownika studiów podyplomowych z zakresu rachunkowości i finansów, których łączny koszt wynosi 10 tys. zł. spowoduje pojawienie się nowych kwalifikacji w portfolio wykwalifikowanego pracownika oraz przyrost całkowitej wartości indywidualnego kapitału intelektualnego o te same 10 tys. złotych.

Biorąc pod uwagę fakt, że w gospodarce opartej na wiedzy proces zdobywania indywidualnych kompetencji trwa przez całe życie (LLL - lifelong learning), można sobie wyobrazić, że ucząca się osoba ujawni swój kapitał intelektualny od razu na starcie kariery zawodowej, a następnie będzie go pomnażać, aż do jej zakończenia, czyli przez około 40 lat. Oczywiście to tworzenie, aktualizacja, uzupełnianie, rozwijanie kompetencji będą się odbywać przy aktywnym współudziale różnego rodzaju jednostek edukacyjnych.

Rozwój systemów zarządzania przedsiębiorstwem a zasoby kapitału intelektualnego

Powyższe rozważania prowadzą do wniosku, że model łańcucha tworzenia wartości w gospodarce opartej na wiedzy ma inną charakterystykę niż w gospodarce przemysłowej, w przypadku której tworzenie wartości ekonomicznej bazowało na następujących ogniwach: dostawca surowców - producent przemysłowy - hurtownik - detalista - klient. W gospodarce opartej na wiedzy główne ogniwa tego modelu to: jednostki edukacyjne - wykwalifikowani pracownicy - przedsiębiorstwa bazujące na wiedzy - klient. W ujęciu graficznym ten nowy model tworzenia wartości przedstawia rys. 1.

Rysunek 1. Postindustrialny model tworzenia wartości

Źródło: L. Niemczyk, Kapitał intelektualny w księgach rachunkowych oraz sprawozdawczości przedsiębiorstwa, Wydawnictwo Uniwersytetu Rzeszowskiego, Rzeszów 2015, s. 30.

Każde przedsiębiorstwo bazujące na wiedzy musi zatrudniać wykwalifikowanych pracowników. Niestety, w biznesie wciąż pokutuje stary paradygmat rachunkowości skoncentrowanej wyłącznie na kapitale finansowym. To powoduje, że sprawozdanie finansowe przedsiębiorstwa nie informuje o najważniejszym czynniku wytwórczym - kapitale intelektualnym. Zewnętrzni użytkownicy takiego sprawozdania muszą domyślać się pewnych informacji, zamiast je tam po prostu odnajdywać, czytać i przetwarzać w decyzje.

Co więcej, menedżerowie tychże przedsiębiorstw nie mają pełnej wiedzy o stanie zasobów kapitału intelektualnego, ich dynamice oraz wpływie na wynik finansowy. Na obecnym etapie zarządzanie kapitałem intelektualnym w przedsiębiorstwach bazujących na wiedzy odbywa się zasadniczo w intuicyjny sposób. To pokazuje, jak bardzo potrzebne w praktyce biznesu staje się wdrożenie nowego paradygmatu rachunkowości kapitału intelektualnego.

Ogromną rolę wspomagającą w tym procesie mogą mieć właśnie serwisy społecznościowe rejestrujące kapitał intelektualny. Można sobie wyobrazić, że oto w opisanych powyżej serwisach społecznościowych zakładają specjalne konta również same przedsiębiorstwa bazujące na wiedzy. Przedsiębiorstwo, zatrudniając określonego wykwalifikowanego pracownika, ujawnia ten fakt w bazie danych serwisu. Na społecznościowym profilu firmy można zatem znaleźć wszystkich zatrudnionych wykwalifikowanych pracowników oraz odczytać sumaryczną wartość kapitału intelektualnego, którą oni reprezentują. Taki społecznościowy profil przedsiębiorstwa mógłby być głównym panelem administracyjnym oraz komunikacyjnym organizacji w takich obszarach jak: zasoby ludzkie (HR), badania i rozwój (R+D), public relations (PR), marketing, zarządzanie projektami.

To oczywiście nie wszystko. Teraz wyobraźmy sobie, że system finansowo-księgowy przedsiębiorstwa bazującego na wiedzy posiada konta księgowe przeznaczone do rejestrowania aktywów kompetencyjnych i kapitału intelektualnego. Konta te są sprzężone z profilem przedsiębiorstwa w serwisie społecznościowym. Każda grupa rodzajowa kompetencji ma osobne konto analityczne (np. dla kompetencji handlowych, inżynierskich, administracyjnych, finansowych). Każdy wykwalifikowany pracownik traktowany jest jako osobny obiekt ewidencyjny. Najmniejsza zmiana wartości kapitału intelektualnego jest rejestrowana na bieżąco i to w trybie półautomatycznym. Zadaniem księgowego w tym obszarze jest jedynie bieżące monitorowanie, czy nie dochodzi do oczywistych manipulacji wartością ujawnionego kapitału intelektualnego.

Jeżeli księgowy dysponowałby takimi informacjami, wówczas sprawozdanie finansowe przedsiębiorstwa bazującego na wiedzy - przede wszystkim jego bilans - można można by w banalnie prosty sposób rozbudować o informacje dotyczące kapitału intelektualnego. To z kolei tworzy funkcjonalną podstawę do metodycznego zarządzania zasobami tego kapitału. Menedżer zna wartość kapitału intelektualnego na początek i koniec okresu obrachunkowego. Wie, jaką wartość wyniku finansowego wypracowało przedsiębiorstwo dzięki synergii kapitałów finansowych i niefinansowych. Inwestor otrzymuje informacje niezbędne do podejmowania racjonalnych decyzji w gospodarce opartej na wiedzy, a jednostki edukacyjne uzyskują zwrotną informację, jakiego rodzaju kwalifikacje są przydatne w poszczególnych sektorach gospodarki.

Poszukiwanie rozsądnych rozwiązań, które pozwolą rejestrować kapitał niefinansowy charakterystyczny dla gospodarki opartej na wiedzy, jest obiektywną koniecznością. Obecnie nierzadko nawet 80 proc. wartości rynkowej przedsiębiorstwa ukryte jest poza jego bilansem, a to powoduje, że tradycyjne sprawozdanie finansowe ma coraz mniejszą rangę informacyjną. Jaki sens ma analizowanie tradycyjnego bilansu, skoro jego aktywa netto (kapitał własny) to w niektórych przypadkach niecałe 20 proc., a nawet 10 proc. wartości rynkowej przedsiębiorstwa? Właściciele przedsiębiorstw, liderzy korporacji, księgowi, ale również specjaliści ds. kadr będą musieli się zmierzyć z tą luką informacyjną. Prawdziwy i rzetelny obraz pojedynczych przedsiębiorstw oraz całej gospodarki ma bowiem kardynalne znaczenie w tworzeniu solidnych podstaw zarządzania kapitałem intelektualnym, a tym samym budowaniu fundamentów wzrostu i rozwoju ekonomicznego w gospodarce opartej na wiedzy.

Podsumowanie

Przez ostatnie kilkanaście lat serwisy społecznościowe zdołały zrewolucjonizować świat mediów elektronicznych. Nie ulega wątpliwości, że przyczyniły się one do informacyjnego przeobrażenia społeczeństwa oraz gospodarki w skali globalnej. Obecnie serwisy społecznościowe realizują głównie funkcję rozrywkową, marketingową oraz komunikacyjną, co wydaje się naturalne z punktu widzenia strategii ich dynamicznego rozwoju.

W nadchodzących latach serwisy tego typu mogą poszerzyć swoją misję o funkcję obrachunkową oraz statystyczną w zakresie kapitału intelektualnego. Mógłby to być milowy krok na tzw. czwartej drodze - ku dojrzałej gospodarce opartej na wiedzy. Krajobraz świata gospodarczego, który wyłoniłby się po takiej zmianie, byłby zapewne czymś nowym, a więc innym niż kapitalizm, socjalizm czy rozwiązania pośrednie („trzecia droga”). W tym systemie oczywiście nie zniknęłyby tradycyjne zasoby gospodarcze - ziemia, praca, kapitał - ale musiałyby one nieco ustąpić miejsca czynnikowi wytwórczemu wiedzy (kapitałowi intelektualnemu)9. Obecnie wciąż dość często słyszy się powiedzenie: „Pieniądz (w domyśle „kapitał finansowy”) rządzi światem”. Może już za kilkadziesiąt lat będzie się częściej słyszeć jego nową wersję: „Wiedza (w domyśle „kapitał intelektualny”) rządzi światem”?

Z gospodarką opartą na wiedzy można wiązać wielkie nadzieje na przyszłość. Może ona przynieść wzrost gospodarczy, harmonijny rozwój społeczny i zdrowe zasady konkurencji. Nie stanie się to jednak samoczynnie, bez zaangażowania ludzi skłonnych do śmiałych innowacji. John Naisbitt, definiując społeczeństwo informacyjne w swoim bestsellerze, już w 1982 roku pisał: [...] nasze myślenie, postawy i - w konsekwencji - podejmowanie decyzji nie nadążają za faktycznym stanem rzeczy. [...] poziom zachodzących zmian jest tak zasadniczy, że mamy tendencję, by go nie dostrzegać. [...] Czyniąc tak, narażamy jednak na ogromne ryzyko nasze przedsiębiorstwa, osobistą karierę i całą gospodarkę. [...] Nie doceniając ważnych zmian, które powodują restrukturyzację naszego społeczeństwa, przyjmujemy nieaktualne dziś założenia. Tracąc kontakt z teraźniejszością, skazujemy się na klęskę w przyszłości. Musimy uwolnić się od tego śmiertelnego uścisku przeszłości i zmierzyć się z przyszłością. Musimy zrozumieć nowe społeczeństwo informacyjne i zmiany, które przynosi10. Słowa te niewiele straciły na swojej aktualności pomimo upływu już ponad trzech dekad.

Bibliografia

- Bocheński J., Filozofia przedsiębiorstwa, [w:] tegoż Sens życia, Philed, Kraków 1993.

- Drucker P., Społeczeństwo pokapitalistyczne, PWN, Warszawa 1999.

- Marx K., Kapitał: krytyka ekonomii politycznej, Książka i Wiedza, Warszawa 1950-1965.

- Naisbitt J., Megatrendy, Zysk i S-ka, Poznań 1997.

- Niemczyk L., Kapitał intelektualny w księgach rachunkowych oraz sprawozdawczości przedsiębiorstwa, Wydawnictwo Uniwersytetu Rzeszowskiego, Rzeszów 2015.

- Niemczyk L. Gospodarka oparta na wiedzy a kierunek dalszego rozwoju rachunkowości - przyczynek do badań interdyscyplinarnych, „e-mentor” 2015, nr 2(59), s. 65-68, http://dx.doi.org/10.15219/em59.1172.

- Niemczyk L., Rachunkowość finansowa aktywów kompetencyjnych i kapitału intelektualnego, nowy dział rachunkowości, Pacioli Institute, Rzeszów 2013.

- Wachowiak P. (red.), Funkcjonowanie przedsiębiorstwa w gospodarce rynkowej, Stowarzyszenie Księgowych w Polsce, Warszawa 2006.

- Welfe W. (red.), Gospodarka oparta na wiedzy, PWE, Warszawa 2007.

- Szkoły wyższe i ich finanse w 2013 r., Główny Urząd Statystyczny, Informacje i opracowania statystyczne GUS, Warszawa 2014.