Informacje o artykule

DOI: https://www.doi.org/10.15219/em100.1616

W wersji drukowanej czasopisma artykuł znajduje się na s. 78-86.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Abstract in English

Abstract in English

Jak cytować

Ertman, A. (2023). Media społecznościowe w działalności marketingowej banków w Polsce. e-mentor, 3(100), 78-86. https://doi.org/10.15219/em100.1616

E-mentor nr 3 (100) / 2023

Spis treści artykułu

- Abstrakt

- Wprowadzenie

- Wykorzystanie mediów społecznościowych w działalności marketingowej banku - przegląd literatury

- Metodyka badania

- Wyniki badania

- Podsumowanie

- Bibliografia

Informacje o autorze

Przypisy

1 O istocie i znaczeniu nowoczesnych narzędzi koncepcji Web 2.0 w komunikacji marketingowej banków szerzej w: Guzek, E. i Ślązak, E. (2012). Innowacyjna bankowość internetowa. Bank Web 2.0. Oficyna Wolters Kluwer, s. 87-142.

Media społecznościowe w działalności marketingowej banków w Polsce

Agnieszka Ertman

Abstrakt

Media społecznościowe postrzegane są jako jedno z najważniejszych narzędzi marketingu wykorzystywanych w dotarciu do klientów i komunikacji z nimi. Artykuł dotyczy aktywności banków w mediach społecznościowych oraz zainteresowania klientów treściami tam publikowanymi. Celem zaprezentowanych badań jest diagnoza stopnia i obszarów wykorzystania social mediów w komunikacji marketingowej największych banków w Polsce. Artykuł stanowi wstępną ocenę działań marketingowych prowadzonych przez banki w mediach społecznościowych oraz ich odbioru przez interesariuszy w postaci zainteresowania klientów profilami banków. W realizacji celu badania wykorzystano metodę desk research polegającą na analizie danych zastanych, która w szczególności objęła dane statystyczne oraz dostępną literaturę. W prowadzonych rozważaniach wykorzystano rozumowanie indukcyjne. Badania potwierdziły znacznie mniejsze zainteresowanie profilami banków w porównaniu z przedsiębiorstwami innych branż. Jest to determinowane specyfiką usług bankowych oraz rozbieżnymi oczekiwania internautów i przedstawicieli banków. O ile banki dążą do tworzenia społeczności wokół marki i grupy jej orędowników, o tyle konsumenci poszukują wymiernych dla siebie korzyści w postaci różnego rodzaju promocji. Banki z roku na rok wykazują coraz większą aktywność w mediach społecznościowych, jednakże skala interakcji obserwujących profile nie jest współmierna do wysiłków tych instytucji. W przypadku banków skuteczność serwisów społecznościowych w osiąganiu celów marketingowych jest mniejsza od oczekiwań.

Słowa kluczowe: banki, sektor bankowy, media społecznościowe, banki w mediach społecznościowych, marketing bankowy

Wprowadzenie

Pojawienie się internetu oraz rozwój technologii telekomunikacyjnych miały ogromny wpływ na zmiany w funkcjonowaniu banków w ciągu ostatnich 20 lat. W pierwszej kolejności wykorzystano internet jako dodatkowy kanał dystrybucji usług, udostępniając bankowość elektroniczną, w tym aplikacje mobilne. Zmianom uległy także sposoby komunikacji marketingowej banków z klientami, głównie pod wpływem rosnącej popularności mediów społecznościowych. Banki funkcjonujące w Polsce tworzyły profile w najpopularniejszych serwisach społecznościowych, zapewniając wirtualną przestrzeń do rozmów o świadczonych przez nie usługach. Social media stały się integralną częścią marketingu bankowego, a banki otrzymały "potężne narzędzie do spersonalizowanej komunikacji marketingowej z potencjalnymi i obecnymi klientami" (Łopaciński i Łysik, 2016, s. 45) pozwalające na szersze możliwości komunikacyjne w porównaniu do tradycyjnych mediów.

Artykuł dotyczy aktywności banków w social mediach oraz zainteresowania internautów ich profilami. Wcześniejsze badania wykazały, iż nie jest ono zbyt duże, gdyż w grupie badawczej liczącej ponad 600 osób zaledwie 20% ankietowanych interesowało się profilami banków w mediach społecznościowych (Ertman, 2021, s. 32-35). Zainteresowanie profilami w mediach społecznościowych jest o tyle istotnym zagadnieniem, że współcześnie są one postrzegane jako jedno z najważniejszych narzędzi marketingu stosowanych w dotarciu do klientów i komunikacji z nimi. Stąd też celem badań zaprezentowanych w niniejszym artykule była diagnoza stopnia i obszarów wykorzystania mediów społecznościowych w komunikacji marketingowej największych banków w Polsce. Podjęto także próbę wstępnej oceny działań marketingowych prowadzonych przez banki w mediach społecznościowych oraz ich odbioru przez interesariuszy w postaci zainteresowania klientów profilami banków w tych mediach. Do badania wykorzystano metodę desk research polegającą na analizie danych zastanych, która w szczególności objęła analizę literatury z zakresu social mediów, marketingu bankowego, wyników przeprowadzonych badań we wskazanej tematyce oraz analizę materiałów pochodzących ze źródeł internetowych wybranych banków i instytucji.

W części teoretycznej artykułu omówiono znaczenie wykorzystania mediów społecznościowych w działalności marketingowej banków. Następnie przedstawiono zastosowaną metodologię oraz źródła informacji stanowiące podstawę realizowanego badania. W części badawczej dokonano oceny aktywności banków w mediach społecznościowych oraz zainteresowania internautów profilami banków w tych mediach.

Wykorzystanie mediów społecznościowych w działalności marketingowej banku - przegląd literatury

Media społecznościowe to grupa aplikacji internetowych opartych na ideologicznych i technologicznych podstawach Web 2.0 umożliwiających tworzenie i wymianę treści kreowanych przez użytkowników (Kaplan i Haenlein, 2010, s. 61). Pojęcie to nie odnosi się więc jedynie do sieci społecznościowych (np. Facebook), ale do całego systemu technologicznego pozwalającego użytkownikom tworzyć i w nieskomplikowany sposób wymieniać treści. Do mediów społecznościowych zaliczane są również blogi, mikroblogi, projekty grupowe, intranetowe sieci społecznościowe, fora czy też serwisy służące udostępnianiu zdjęć i treści wideo (Mazurek, 2019, s. 90).

Social media, szczególnie sieci społecznościowe, z sukcesem funkcjonują na masową skalę od 2004 roku, wpływając na prawie każdy aspekt życia osobistego i korporacyjnego. Znalazły one znacznie szersze zastosowanie niż ich pierwotne przeznaczenie, którym było wspieranie interakcji międzyludzkich. Współcześnie służą jako środki przekazu treści wizualnych (obrazu i wideo) o różnorodnej tematyce (Mazurek, 2018, s. 23-24). W przedsiębiorstwach są wykorzystywane w działalności marketingowej, zwłaszcza że ich potencjał w tej sferze jest niezwykle imponujący. Dostrzegli go m.in. Kotler, Kartajaya oraz Setiawan (2017), według których media społecznościowe odgrywają istotną rolę w Marketingu 4.0, będąc narzędziem dotarcia do klientów i wywoływania ich działania oraz orędownictwa.

Wraz z rosnącym wykorzystaniem mediów społecznościowych w marketingu przedsiębiorstw przybywało badań i literatury dotyczącej tej tematyki. Social media są postrzegane jako obiecujące platformy do prowadzenia działalności promocyjnej umożliwiające skuteczną komunikację z docelowymi klientami. Ponadto kampania promocyjna prowadzona z ich udziałem może skutkować osiągnięciem różnych celów marketingowych (Alalwan i in., 2017, s. 1181). Dostrzeżono, iż media społecznościowe są bardziej innowacyjną i ekonomicznie opłacalną opcją w porównaniu do tradycyjnych platform komunikacyjnych (tj. telewizja, radio, gazeta), dodatkowo zapewniając klientom wysoką interaktywność i indywidualizację (Leeflang i in., 2014). Oddziałują także na elektroniczny przekaz szeptany (e-word-of-mouth - e-WOM). Elektroniczne rekomendacje mają większy zasięg i wpływ w porównaniu do tradycyjnego przekazu ustnego rozpowszechnianego podczas klasycznych interakcji międzyludzkich. Media społecznościowe są też powszechnie wykorzystywane do celów związanych z budowaniem i utrzymywaniem relacji z klientami (CRM - Customer Relationship Management), przy czym ich rola może być zróżnicowana w zależności od zastosowanej platformy. Podczas gdy np. Facebook może pomóc w poprawie obsługi klienta, Twitter dostarcza większej interaktywności i bardziej aktualnych treści (Alalwan i in., 2017, s. 1181-1182).

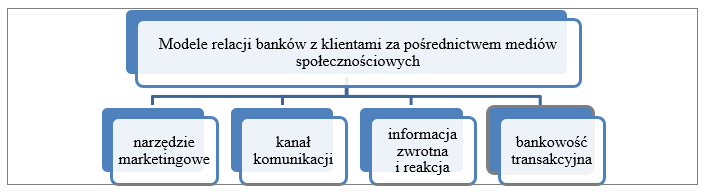

Rysunek 1

Modele relacji banków z klientami za pośrednictwem mediów społecznościowych

Źródło: opracowanie własne na podstawie "Social media banking models: A case study of a practical implementation in banking sector", S. Parusheva, 2017, Ikonomicheski Izsledvania, 3, s. 125-141.

Relacje między bankami a ich klientami zbudowane za pośrednictwem mediów społecznościowych mogą przybrać formę narzędzia marketingowego, kanału komunikacji, kanału informacji zwrotnej i reakcji oraz modelu bankowości transakcyjnej w mediach społecznościowych (Parusheva, 2017) (rysunek 1). Banki są instytucjami otwartymi na nowe rozwiązania w sferze komunikacji marketingowej. Z powodzeniem wprowadzano je w środowisku wirtualnym, czemu sprzyjał szybki rozwój bankowości internetowej oraz zmieniające się zachowania i oczekiwania konsumentów usług finansowych (Bednarska-Olejniczak, 2018, s. 34). Banki komunikują się ze swoimi klientami przy wykorzystaniu takich narzędzi koncepcji Web 2.0 jak blogi i mikroblogi, bankowe fora dyskusyjne, serwisy otwartej innowacji (crowdsourcing) czy też serwisy społecznościowe1.

Wykorzystanie mediów społecznościowych dostarcza bankom licznych korzyści w sferze marketingu. Nie należy jednak zapominać, iż jednocześnie ich stosowanie niesie ze sobą pewne zagrożenia oraz ograniczenia. Mogą one mieć negatywny wpływ na wizerunek banków spowodowany tym, że klienci dzielą się w nich nie tylko swoimi pozytywnymi, ale także negatywnymi doświadczeniami ze znaczną liczbą osób korzystających z mediów społecznościowych (Hennig-Thurau i in., 2013). Szczegółowe zestawienie korzyści i zagrożeń wynikających z wykorzystania social mediów w działalności marketingowej banków zawarto w tabeli 1.

Tabela 1

Zestawienie najważniejszych korzyści i zagrożeń wynikających z wykorzystania mediów społecznościowych w działalności marketingowej banków

| Korzyści | Zagrożenia |

|

|

Źródło: opracowanie własne na podstawie "Wykorzystanie mediów społecznościowych w działalności marketingowej przedsiębiorstw", A. Bojanowska, 2018, Marketing i Rynek, 4(CD), s. 86-87.

Media społecznościowe w dużej mierze są wykorzystywane jako skuteczny mechanizm przyczyniający się do realizacji celów marketingowych i strategii przedsiębiorstw, szczególnie w aspektach związanych z zaangażowaniem klientów, zarządzaniem relacjami z nimi i komunikacją. Dzięki znaczącej liczbie użytkowników postrzega się je jako strategiczne narzędzie komunikacji marketingowej dostawców usług (Ab Hamid i in., 2013, s. 2), w tym także bankowych, z klientami. Komunikacja ta ewaluowała od jednostronnego przekazywania informacji przez bank klientom w kierunku obustronnej interakcji bank - klient. Konsumenci usług bankowych zmienili się z biernych odbiorców informacji i oferty w aktywnych uczestników procesu kreowania usług i prowadzenia dialogu z bankiem i innymi klientami (Bednarska-Olejniczak, 2018, s. 36).

Co więcej, media społecznościowe zmieniły sposób, w jaki użytkownicy usług finansowych zbierają dane o nich i instytucjach finansowych je świadczących. Przekształciły ich z pasywnych odbiorców informacji stworzonych przez profesjonalnych redaktorów w aktywnych twórców i odbiorców wiadomości przekazywanych sobie nawzajem za pośrednictwem internetu. Źródłem wiedzy stały się społeczności internetowe oraz opinie klientów. Ich prywatne posty są czytane przez innych użytkowników, a także krytycznie porównywane z oficjalnymi przekazami publikowanymi przez instytucje finansowe w formie reklam, wiadomości e-mail, broszur, oficjalnych prezentacji internetowych (Sakal i in., 2011, s. 90). Media społecznościowe dały konsumentom usług bankowych przestrzeń do rozmów i wymiany poglądów o banku.

Metodyka badania

Przeprowadzone badania dotyczyły aktywności banków w mediach społecznościowych oraz zainteresowania internautów profilami banków w tych mediach. W badaniach wykorzystano metodę desk research rozumianą jako analiza danych zastanych. Desk research jest połączeniem niereaktywnych metod badawczych, tj. analizy treści, analizy istniejących danych statystycznych oraz analizy historyczno-porównawczej. Dane zastane są pomocne w uzyskaniu szeroko zakrojonego kontekstu wiedzy na dany temat, jak również są gromadzone i zbierane pod kątem konkretnego tematu badań (Bednarowska, 2015, s. 19). W artykule wykorzystano także indukcję, która jest rodzajem rozumowania polegającego na uogólnianiu zgromadzonych wcześniej szczegółowych informacji i formułowaniu prawidłowości objaśniających badaną rzeczywistość (Meredyk, 2007, s. 627). Stosując indukcję prowadzi się wnioskowanie w myśl zasady od szczegółu do ogółu.

Badania typu desk research polegały na przeglądzie literatury w celu określenia od strony teoretycznej znaczenia mediów społecznościowych w marketingu bankowym oraz poszukiwania dotychczas zrealizowanych badań. Przeprowadzono analizę materiałów źródłowych pochodzących z internetu oraz od wybranych banków i instytucji. Dokonano także przeglądu profili banków w czterech serwisach społecznościowych (Facebook, Twitter, YouTube i Instagram) pod kątem zainteresowania internautów i publikowanych tam treści. Pozwoliło to zidentyfikować obecność banków działających w polskim sektorze bankowym w mediach społecznościowych oraz dokonać diagnozy zainteresowania ich profilami. W tym celu wykorzystano liczbę obserwujących dany profil jako podstawowy mierzalny wskaźnik sukcesu w mediach społecznościowych oraz wskaźnik zaangażowania fanów (Polańska, 2011, s. 78-79) oparty na aktywnościach podejmowanych przez internautów. Dane dotyczące liczby obserwujących/subskrybentów zebrano 15 maja 2023 roku. Analizę desk research wsparto przeglądem literatury prezentującej przeprowadzone dotychczas badania, jak również dostępnych danych statystycznych w zakresie podejmowanej tematyki. Przyjęta metodyka badań pozwoliła na realizację celu artykułu oraz na sformułowanie wniosków i rekomendacji dotyczących działalności banków w mediach społecznościowych.

Wyniki badania

Do analizy wybrano 10 największych banków komercyjnych według posiadanych aktywów wyznaczonych na podstawie danych publikowanych w raportach "Pulsu Biznesu" (rysunek 2). Jak wskazali twórcy zestawienia, informacje o aktywach dotyczą całych grup kapitałowych, jednakże jednostkami dominującymi w każdej z grup są banki, co nie wpływa znacząco na pozycję w zestawieniu (Boczoń, 2022).

Do analizy zdecydowano się włączyć także BPS i SGB jako banki komercyjne zrzeszające banki spółdzielcze. Banki spółdzielcze stanowią ważny element polskiego sektora bankowego odpowiadając za 8,4% jego aktywów (Bankowy Fundusz Gwarancyjny, b.d., s. 3). Na koniec 2021 roku suma bilansowa Banku BPS i zrzeszonych banków spółdzielczych wyniosła prawie 130 mld zł, z czego 24,75 mld zł to aktywa BPS, a 104,81 mld zł aktywa banków zrzeszonych (Bank BPS, 2022, s. 31 i 41). Stawia to Grupę BPS w pierwszej dziesiątce największych instytucji finansowych w Polsce i uzasadnia włączenie do badania. Z zestawienia danych o aktywach Grupy BPS i całego sektora bankowego wynika, że Zrzeszenie SGB z aktywami rzędu około 56 mld zł również należy do grupy największych instytucji finansowych w polskim sektorze bankowym.

Rysunek 2

Największe banki komercyjne w polskim sektorze bankowym według aktywów w mld zł

Źródło: opracowanie własne na podstawie "Raport PRNews.pl: Aktywa banków - I kw. 2022 r.", W. Boczoń, 2022, 10 czerwca (https://www.pb.pl/raport-prnews-pl-aktywa-bankow-i-kw-2022-r-1162111).

Wykorzystanie mediów społecznościowych w komunikacji marketingowej banków jest powszechne, o czym świadczy obecność większości z nich w głównych serwisach społecznościowych. Banki działające w Polsce pojawiły się w social mediach zaczynając od serwisu YouTube umożliwiającego publikację, ocenianie i komentowanie filmów. Pierwsze profile zostały założone w 2007 roku przez PKO BP SA oraz mBank SA. Od 2009 roku banki zaczęły zakładać profile na Facebooku, co było odpowiedzią na konieczność tworzenia w sieci miejsca umożliwiającego dyskusję między klientami. Inicjatorami były mBank SA i Santander Bank Polska SA. Oba banki niemal równocześnie co na Facebooku, utworzyły profile na Twitterze. Inne dołączały do nich w kolejnych latach, chociaż nie tak szybko jak to miało miejsce w przypadku Facebooka. Po Facebooku i Twitterze zaczęto dostrzegać potencjał Instagramu. Jednakże jest on zdecydowanie mniej popularny, co potwierdza nie tylko mniejsza liczba obserwujących, ale także brak obecności profili niektórych banków np. Banku Millenium czy też Banku Handlowego w Warszawie (tabela 2).

Według Retail Banker International banki potencjalnie mają większą szansę na zaangażowanie klientów w mediach społecznościowych niż inne przedsiębiorstwa z uwagi na rozwinięte interakcje online za pośrednictwem bankowości internetowej (Sakal i in., 2011, s. 93). Podobny pogląd wyrażają analitycy z Instytutu Badań Internetu i Mediów Społecznościowych, według których aktywność banków w social mediach, jak i liczba uzyskiwanych interakcji jest wyższa w porównaniu z innymi branżami. Większość osób w Polsce korzysta z bankowości elektronicznej, zaś Facebook jest dla klientów pierwszym kanałem komunikacji z bankiem, zanim jeszcze nastąpi kontakt przez telefon czy czat (Rączkiewicz, 2022, s. 71). Mimo tych sprzyjających okoliczności popularność profili banków w mediach społecznościowych wyrażona liczbą obserwujących jest znacznie mniejsza w porównaniu z innymi branżami. Na przykład Auchan w Polsce jest obserwowany na Facebooku przez ponad 4 mln osób, Lidl przez blisko 1,4 miliona, zaś Play - ponad 2 mln. Wśród banków największą społeczność na Facebooku zgromadził mBank, jednak liczy ona niecałe 340 tysięcy obserwujących, czyli ponad dziesięciokrotnie mniej niż wspomniane Auchan. Banki pozostają też daleko w tyle, porównując liczbę osób je obserwujących, za przedstawicielami branży modowej. Na przykład markę Reserved obserwuje ponad 4,1 miliona użytkowników, Mohito ponad 1,5 miliona, zaś Pepco blisko 1,2 miliona.

Dysproporcje w liczbie obserwujących banki i przedsiębiorstwa z innych branż w social mediach mogą wynikać z natury usług bankowych. Nie mają one cech dóbr szybko zbywalnych, brak też codziennych promocji, które są swoistą zachętą do obserwowania profili w mediach społecznościowych. Banki z powodu specyfiki świadczonych usług rzadziej mogą stosować promocje niż np. podmioty handlujące produktami FMCG (Fast-Moving Consumers Goods) czy sprzedające odzież. Oferty promocyjne w bankach przybierają dość specyficzną postać, np. wyższego oprocentowania lokat, możliwości zaciągnięcia kredytu z niższym oprocentowaniem czy też z niższą prowizją i można z nich skorzystać przez pewien czas. Nie są tak często zmieniane jak promocje w sklepach detalicznych, co skutecznie ogranicza częstotliwość publikowania postów związanych z ofertami rabatowymi.

Tabela 2

Największe banki działające w Polsce w wybranych mediach społecznościowych

| Bank | Liczba klientów indywidualnych* | YouTube | ||||||||||

| data założenia | obserwujący^ | % udział | data założenia | obserwujący^ | % udział | data założenia | subskrybenci^ (w tys.) | % udział | obserwujący^ | % udział | ||

| PKO BP SA | 11 070 780 | X 2010 | 280 784 | 2,54% | III 2013 | 20 877 | 0,19% | IV 2007 | 33,9 | 0,31% | 14 994 | 0,14% |

| Pekao SA | 5 980 695 | VI 2014 | 188 000 | 3,14% | VII 2019 | 33 875 | 0,57% | VIII 2010 | 8,18 | 0,14% | 4 869 | 0,08% |

| Santander Bank Polska SA | 5 178 064 | VI 2009 | 302 454 | 5,84% | X 2009 | 20 469 | 0,40% | XII 2008 | 22 | 0,42% | 6 691 | 0,13% |

| ING Bank Śląski SA | 4 383 000 | VIII 2010 | 258 799 | 5,90% | III 2013 | 24 916 | 0,57% | VIII 2008 | 243 | 5,54% | 14 193 | 0,32% |

| mBank SA | 4 033 055 | XI 2009 | 340 796 | 8,45% | V 2009 | 43 577 | 1,08% | VI 2007 | 33,8 | 0,84% | 20 916 | 0,52% |

| BNP Paribas SA | 3 874 000 | IV 2010 | 231 606 | 5,98% | III 2019 | 1 148 | 0,03% | VI 2011 | 14,5 | 0,37% | 3 953 | 0,10% |

| Bank Millennium SA | 4 337 157 | XII 2021 | 1 800 | 0,04% | XII 2015 | 5 826 | 0,13% | IV 2010 | 9,11 | 0,21% | Brak profilu | |

| Alior Bank SA | 4 138 812 | III 2010 | 101 234 | 2,45% | IV 2015 | 10 807 | 0,26% | IX 2008 | 6,54 | 0,16% | 4 550 | 0,11% |

| Bank Handlowy w Warszawie SA | brak danych | III 2010 | 134 069 | b/d | II 2012 | 6 283 | b/d | IV 2008 | 4,14 | b/d | Brak profilu | |

| Velobank SA | brak danych | IX 2010 | 47 000 | b/d | Brak profilu | XI 2009 | 4,43 | b/d | 1410 | b/d | ||

Uwaga. *stan na koniec IV kwartału 2022 roku;

^ stan na 15.05.2023.

Źródło: opracowanie własne na podstawie profili banków w mediach społecznościowych (dostęp: 17.05.2023); "Raport: Liczba klientów w bankach - IV kw. 2022", W. Boczoń, 2023, 11 kwietnia, Puls Biznesu (https://www.pb.pl/raport-liczba-klientow-w-bankach-iv-kw-2022-1182403).

Guzek i Ślązak (2012, s. 145) stwierdzili, iż w przypadku banków niechęć konsumentów do nawiązywania relacji za pośrednictwem serwisów społecznościowych może wynikać z faktu, iż sfera finansów osobistych jest tematem poufnym, niechętnie poruszanym wśród znajomych. Oznacza to, iż serwisy społecznościowe, których istotą jest dzielenie się różnymi informacjami ze znajomymi, stoją niejako w sprzeczności z charakterem usług bankowych. Wniosek ten nie traci na aktualności, mimo że został sformułowany w 2012 roku. Co więcej, profile banków w social mediach nie są też miejscem, gdzie szukamy w pierwszej kolejności informacji i porad dotyczących finansów. Z raportu Homo Interneticus: Polak w mediach społecznościowych (Smartney, 2023) wynika, iż dla 36% społeczeństwa są one jednym z głównych źródeł codziennych porad. Nie dotyczy to jednak sfery finansowej, w odniesieniu do której plasują się dopiero na czwartym miejscu i stanowią jedno z głównych miejsc zdobywania informacji o finansach dla zaledwie 17% rodaków. Polacy zdecydowanie wolą specjalistyczne strony internetowe, portale ogólnotematyczne oraz proste wpisywanie haseł w wyszukiwarkach. Takie preferencje są podyktowane większym zaufaniem do treści publikowanych w serwisach, za które odpowiadają dziennikarze i eksperci niż do opinii innych użytkowników zamieszczanych w social mediach oraz brakiem możliwości weryfikacji ich prawdziwości.

Natura usług bankowych oraz postrzeganie informacji dotyczących sfery finansowej jako poufnych ogranicza potencjał mediów społecznościowych w realizacji koncepcji Marketingu 4.0 w bankach, zgodnie z którą najważniejszymi etapami procesu zakupowego jest działanie i orędownictwo (Kotler i in., 2017, s. 72-78). Konsumenci raczej niechętnie chwalą się w social mediach nabywaniem usług finansowych, a ich rozmowy o bankach ograniczają się do wyrażania niezadowolenia ze świadczonych przez nie usług.

Banki funkcjonują w dynamicznie zmieniającym się otoczeniu i muszą docierać do klientów tam, gdzie się oni znajdują, czyli m.in. na platformach cyfrowych i społecznościowych. Mogą współpracować z influencerami i wydawcami medialnymi, aby wzbudzić zainteresowanie i dotrzeć do nowych odbiorców. Media społecznościowe, zwłaszcza wykorzystujące do przekazu filmy wideo, są obecnie kluczowymi dla zaangażowania klientów w internecie (Comscore, 2022).

Zgromadzone dane statystyczne wskazują na silnie zróżnicowane zainteresowanie profilami banków w mediach społecznościowych w badanej grupie banków. Bazując na liczbie obserwujących, największym zainteresowaniem cieszą się profile mBanku, który zgromadził najliczniejszą społeczność na Facebooku, Twitterze i Instagramie i blisko identyczną co PKO BP liczbę subskrybentów na YouTubie.

Porównanie liczby obserwujących profile banków w serwisach społecznościowych pokazało, że wielkość posiadanych aktywów i pozycja danego banku w sektorze bankowym (rozumiana jako udział jego aktywów w aktywach sektora bankowego) nie odzwierciedla zainteresowania danym profilem. PKO BP SA jest wiodącym bankiem w Polsce pod względem aktywów i liczby klientów, jednak w mediach społecznościowych obserwuje go mniej osób niż banki o mniejszym znaczeniu w sektorze bankowym. Na Facebooku więcej obserwujących pozyskał mBank SA oraz Santander Bank Polska SA. PKO BP SA cieszył się także mniejszym zainteresowaniem na Twitterze (wyprzedziły go Pekao SA, ING Bank Śląski SA oraz mBank SA), jak też na Instagramie, gdzie większą społeczność zgromadziły ING Bank Śląski SA oraz mBank SA (tabela 2).

Zróżnicowane zainteresowanie profilami banków w mediach społecznościowych potwierdza także wskaźnik będący procentową relacją liczby obserwujących dany profil do liczby klientów indywidualnych obsługiwanych przez dany bank (tabela 2). Mimo dominującej pozycji w sektorze bankowym PKO BP ma jeden z najniższych wskaźników. Dotyczy to zarówno Facebooka, jak też Twittera. Bank osiąga takie wyniki mimo intensywnej aktywności podejmowanej w mediach społecznościowych. W rankingu Złoty Bankier 2021 PKO Bank Polski został liderem w kategorii social media docenionym za wyróżniającą się na tle konkurencji komunikację na profilach społecznościowych obejmującą zarówno dużą aktywność, jak też różnorodność publikowanych treści i zaangażowanie odbiorców (Kopcińska, 2021). Z danych Instytutu Badań Internetu i Mediów Społecznościowych wynika, że w okresie od grudnia 2021 do listopada 2022, biorąc pod uwagę rozwój poszczególnych profili, PKO BP pozyskał największą grupę nowych fanów na Facebooku, blisko 7 000 nowych obserwujących, był liderem reakcji na zamieszczone posty na Twitterze oraz może pochwalić się największą liczbą odsłon filmów na YouTubie (tabela 3). Można przypuszczać, iż PKO BP wciąż odczuwa jedno z zagrożeń wykorzystania social mediów przez banki, a mianowicie brak zaufania klientów (szczególnie ze strony starszych wiekowo grup) do kontaktu tą drogą.

Na Facebooku istnieje profil pod nazwą "Jesteś u Siebie - Banki Spółdzielcze z Grupy BPS" dedykowany klientom banków spółdzielczych, w tym zrzeszeniu oraz klientom BPS. Zainteresowanie nim ocenia się jako znikome. Obserwuje go 14 604 osoby, co w porównaniu do banków komercyjnych jest jedną z najniższych wartości. Mniej obserwujących ma jedynie Bank Millenium. Jednakże biorąc pod uwagę, że jego profil na Facebooku został założony dopiero w grudniu 2021 roku, a Grupy BPS już w 2013 roku, to zauważalne jest relatywnie niskie zainteresowanie i powolny przyrost nowych obserwujących. Dzieje się to niezależnie od tego, że na profilu Grupy BPS umieszczane są regularnie nowe posty. Trudność w zdobyciu większej popularności może wynikać również stąd, iż banki spółdzielcze wchodzące w skład zrzeszenia mają swoje indywidualne profile na Facebooku.

Jeśli chodzi o drugie zrzeszenie banków spółdzielczych, a mianowicie Spółdzielczą Grupę Bankową, to nie zidentyfikowano wspólnego profilu dedykowanego całemu zrzeszeniu. Istnieją natomiast indywidualne profile wielu banków spółdzielczych do niego należących obserwowane przez niewielką liczbę osób. Presja konkurencyjna ze strony banków komercyjnych posiadających ogólnokrajowe sieci oddziałów, które zainicjowały aktywność w mediach społecznościowych, wydaje się nie mieć znaczenia dla decyzji banków spółdzielczych o angażowaniu się w social media. Wynika to najprawdopodobniej z różnic między bankami spółdzielczymi a dużymi bankami komercyjnymi w zakresie stosowanych modeli biznesowych, obsługiwanych klientów oraz rynków, na których się koncentrują (Jackowicz i in., 2020, s. 3379).

Instytut Badań Internetu i Mediów Społecznościowych przygotowuje raporty dotyczące zaangażowania na bankowych profilach w mediach społecznościowych, zarówno ze strony banków, jak też użytkowników internetu. Bierze pod uwagę liczbę postów publikowanych przez banki oraz z jaką reakcją się one spotykają. O ile liczba publikowanych treści rośnie z roku na rok, to liczba różnego rodzaju interakcji (polubienia, komentarze, reakcje, udostępnienia) jest dość stała i wynosi pomiędzy 800 tys. a 1,2 mln (tabela 3). Coraz większa aktywność banków nie idzie w parze z rosnącą wprost proporcjonalnie liczbą interakcji, co dotyczy także banków spółdzielczych (Rączkiewicz, 2022, s. 67-71).

Tabela 3

Aktywność banków w mediach społecznościowych grudzień 2021 - listopad 2022

| YouTube | |||||||||||

| Nowi fani | Posty | Suma reakcji | Posty | Suma reakcji | Nowi fani | Posty | Suma reakcji | Liczba odsłon | Posty | Suma reakcji | |

| PKO BP SA | 6976 | 277 | 99151 | 1488 | 13376 | 3600 | 150 | 2432 | 200866954 | 75 | 3758 |

| Pekao SA | 2781 | 167 | 22135 | brak danych | 2010 | 72 | 897 | 53745039 | 94 | 2 418 | |

| Santander Bank Polska SA | 2 500 | 274 | 114444 | 273 | 1102 | 1200 | 57 | 954 | 39029135 | 79 | 2850 |

| ING Bank Śląski SA | 1705 | 259 | 309 579 | 1009 | 1672 | 7000 | 109 | 6637 | 279826672 | 105 | 7522 |

| mBank SA | 4716 | 523 | 116 187 | 920 | 3813 | 1700 | 147 | 2052 | 250731573 | 245 | 15039 |

| BNP Paribas SA | -1491 | 311 | 140002 | 185 | 221 | 4200 | 183 | 3696 | 65283263 | 106 | 6159 |

| Bank Millennium SA | b/d | 299 | 801 | 1190 | 137 | 1798 | 181492242 | b/d | |||

| Alior Bank SA | 1536 | 346 | 41832 | 936 | 2637 | 490 | 72 | 897 | 53742039 | 125 | 3146 |

| City Handlowy | -1100 | 215 | 8927 | 250 | 1326 | 100 | 44 | 100 | 15957927 | b/d | |

| Velobank SA | -417 | 137 | 14980 | b/d | 150 | 6 | 24 | 1185 | b/d | ||

Źródło: opracowanie własne na podstawie danych Instytutu Badań Internetu i Mediów Społecznościowych opublikowanych w "Bankowa aktywność w social mediach", A. Rączkiewicz, 2022, Głos Banków Spółdzielczych 2022, 6, s. 66-70.

Banki są aktywne w zamieszczaniu postów. Wykorzystują do tego różnorodne okazje (np. obchodzone uroczystości), nawiązując przy tym do swojej oferty. Natomiast internauci reagują w przeważającej mierze tzw. polubieniami, rzadziej udostępnieniami i komentarzami. Na przykład w okresie od grudnia 2021 do listopada 2022 na Facebooku pod względem interakcji dominował ING Bank Śląski, który osiągnął niemal 310 tys. interakcji, z czego niecałe 9% stanowiły komentarze, a 7,2% udostępnianie postów. Zdobył również najwięcej reakcji na YouTubie, przy czym komentarze stanowiły 8,4%. Nieco chętniej komentują posty osoby obserwujące na Facebooku profil mBanku, na którym we wskazanym okresie 16,5% wszystkich reakcji stanowiły komentarze, a udostępnienia zaledwie 3% (Rączkiewicz, 2022, s. 68-69). Analiza profili banków w mediach społecznościowych pokazuje jednak, że bardzo dużo komentarzy do publikowanych postów nie wiąże się z ich treścią. Niezależnie od tego, czego dotyczą posty, komentarzami są często niepochlebne opinie dotyczące oferty banku, problemów z infolinią czy też innych kwestii związanych z obsługą.

Jak zauważyły Kuchciak i Wiktorowicz (2021), wraz z rosnącą aktywnością banków w mediach społecznościowych rośnie także ich zaangażowanie w działalność edukacyjną realizowaną za ich pośrednictwem. W latach 2010-2019 stosowanie social mediów przez banki do celów edukacji finansowej było coraz większe, ale różniło się między poszczególnymi platformami. Banki komercyjne intensywnie wykorzystywały Facebook, głównie w zakresie uczenia korzystania z produktów finansowych. O ile Twitter był używany w podobny sposób jak Facebook oraz jako kanał przekazywania ciekawych wiadomości z obszaru bankowości, to filmy przesyłane do YouTube'a pokazywały nie tylko właściwy sposób korzystania z produktów finansowych, ale też relacjonowały kampanie edukacyjne prowadzone przez banki. Porównano także aktywność edukacyjną banków komercyjnych i spółdzielczych. Banki komercyjne prowadziły działalność edukacyjną w kilku mediach społecznościowych, zaś banki spółdzielcze koncentrowały się na Facebooku. Wynikało to z ich ograniczonej obecności na innych platformach, w tym Twitterze. Mając niższą siłę rynkową niż banki komercyjne, wybierały najpopularniejszą platformę społecznościową, z której korzystają nawet mniej zaawansowani technologicznie klienci.

Kuchciak i Wiktorowicz (2021) przeprowadziły także grupowanie banków komercyjnych (analizę skupień) pod względem aktywności w zakresie edukacji finansowej w mediach społecznościowych w latach 2010-2019. Wykazało ono ogromne zróżnicowanie pomiędzy badanymi instytucjami. W edukację finansową w mediach społecznościowych najsilniej angażował się PKO BP SA, największy bank w Polsce pod względem wartości aktywów, oraz mBank SA - skierowany do młodego pokolenia, dla którego social media są interesującym i obiecującym uzupełnieniem strategii marketingowych dla segmentu detalicznego.

Przegląd profili banków w mediach społecznościowych pod kątem publikowanych treści edukacyjnych wykazał, iż w pierwszej połowie 2023 roku motywem przewodnim było cyberbezpieczeństwo. Na Facebooku posty o tej tematyce publikowała większość banków komercyjnych. Na przykład PKO BP SA z początkiem wakacji zamieścił zdjęcie z hasłem w tle: "Nie wysyłaj cyberbezpieczeństwa na urlop". Z kolei Santander Bank Polska SA udostępnia posty, nawiązując do swojej strony internetowej: "Nie wierz w bajki dla dorosłych" (Santander, b.d.), w których przestrzega przed sposobami przestępców na uśpienie czujności klientów i potencjalnymi możliwościami utraty pieniędzy w sieci.

Podsumowanie

Funkcjonowanie banków w mediach społecznościowych nie jest łatwe. Chociaż są w nich obecne od wielu lat, to zmagają się z dużo mniejszym zainteresowaniem użytkowników niż przedsiębiorstwa reprezentujące inne branże, szczególnie FMCG. Wykazało to przede wszystkim porównanie liczby obserwujących profile banków i przedsiębiorstw z innych branż. Zdiagnozowano, iż wynika to z braku wymiernych korzyści dla użytkowników, które zachęcałyby do rozwijania kontaktów z bankami przy wykorzystaniu tych platform. Niskie zainteresowanie profilami banków w mediach społecznościowych jest też determinowane specyfiką ich usług. Ponadto Polacy nie postrzegają social mediów jako wiodących źródeł informacji o finansach. W sektorze bankowym skuteczność serwisów społecznościowych w osiąganiu celów marketingowych jest mniejsza niż oczekiwałyby tego banki.

Badanie wykazało również zróżnicowane zainteresowanie profilami banków w mediach społecznościowych. Po pierwsze, dotyczy ono różnic pomiędzy bankami komercyjnymi a spółdzielczymi. Banki spółdzielcze nie powielają wzorców stosowanych przez banki komercyjne, gdyż różnią się od nich realizowanymi modelami biznesowymi, jak też profilem klientów. Po drugie, zdiagnozowano istotne różnice w segmencie banków komercyjnych. Popularność profilu nie jest zależna od liczby obsługiwanych klientów ani posiadanych aktywów. Znaczenie może mieć struktura wiekowa klientów, w szczególności udział ludzi młodych.

Banki oferują przestrzeń w mediach społecznościowych do dyskusji o swoich usługach, jednak nie jest ona w pełni wykorzystywana. Klienci są dość bierni, ograniczając swoją aktywność do przeglądania zamieszczanych treści oraz ewentualnego tzw. polubienia. Należy podjąć działania w celu zaktywizowania obserwujących do reakcji na zamieszczane posty. Dotyczy to zarówno banków komercyjnych, jak też spółdzielczych, gdyż mechanicznie przyznawane polubienia na Facebooku mają mniejsze znaczenie w kształtowaniu wyników finansowych banków spółdzielczych niż zamieszczanie komentarzy przez klientów (Jackowicz i in., 2020, s. 3380).

Przedstawione badanie ma wstępny, rozpoznawczy charakter, co wynika z wykorzystania do jego przeprowadzenia danych wtórnych. Stanowi ono jednocześnie punkt wyjścia do szerszych badań w zakresie odbioru oraz oceny działań marketingowych banków w mediach społecznościowych. Powinny one koncentrować się m.in. wokół kwestii dalszego poszukiwania przyczyn relatywnie niewielkiego zainteresowania internautów profilami banków w social mediach, zidentyfikowania treści zgodnych z oczekiwaniami klientów, jak również pozyskania informacji o powodach bierności tych, którzy obserwują profile. Badania takie miałyby duży walor aplikacyjny, gdyż dostarczyłyby bankom danych do praktycznego zastosowania koncepcji Marketingu 4.0 w zakresie działania i orędownictwa.

Bibliografia

- Ab Hamid, N. R., Razak, U. T. A., Akhir, R. M. i Cheng, A. Y. (2013). Social media: An emerging dimension of marketing communication. Journal of Management and Marketing Research, 12, 1-7.

- Alalwan, A. A., Rana, N. P., Dwivedi, Y. K. i Algharabat, R. (2017). Social media in marketing: A review and analysis of the existing literature. Telematics and Informatics, 34(7), 1177-1190. https://doi.org/10.1016/j.tele.2017.05.008

- Bank BPS. (2022). Raport roczny 2021. https://www.bankbps.pl/images/Dokumenty/raporty/raporty-roczne/Raport_roczny_2021.pdf

- Bankowy Fundusz Gwarancyjny. (b.d.). Sytuacja finansowa w sektorze bankowym wg stanu na 31 grudnia 2022 r. Pobrano 3 maja 2023 r. z https://www.bfg.pl/wp-content/uploads/informacja-miesieczna-2022.12.pdf

- Bednarowska, Z. (2015). Desk research - wykorzystanie potencjału danych zastanych w prowadzeniu badań marketingowych i społecznych. Marketing i Rynek, 7, 18-26.

- Bednarska-Olejniczak, D. (2018). Innowacje w zakresie komunikacji marketingowej banków - wybrane problemy. Marketing i Rynek, 4, 31-44.

- Bojanowska, A. (2018). Wykorzystanie mediów społecznościowych w działalności marketingowej przedsiębiorstw. Marketing i Rynek, 4(CD), 77-88.

- Boczoń, W. (2022, 10 czerwca). Raport PRNews.pl: Aktywa banków - I kw. 2022 r. Puls Biznesu. https://www.pb.pl/raport-prnews-pl-aktywa-bankow-i-kw-2022-r-1162111

- Boczoń, W. (2023, 11 kwietnia). Raport: Liczba klientów w bankach - IV kw. 2022. Puls Biznesu. https://www.pb.pl/raport-liczba-klientow-w-bankach-iv-kw-2022-1182403

- Comscore. (2022, 26 października). Banking in 2022: Digital-first or Dead Last. https://www.comscore.com/Insights/Presentations-and-Whitepapers/2022/Banking-in-2022-Digital-first-or-Dead-Last

- Ertman, A. (2021). Marketing 4.0 w działalności banków komercyjnych w Polsce - perspektywa nabywców. Marketing i Rynek, 6, 26-36. https://doi.org/10.33226/1231-7853.2021.6.3

- Guzek, E. i Ślązak, E. (2012). Innowacyjna bankowość internetowa. Bank Web 2.0. Oficyna Wolters Kluwer.

- Hennig-Thurau, T., Hofacker, C. F. i Bloching, B. (2013). Marketing the Pinball Way: Understanding how social media change the generation of value for consumers and companies. Journal of Interactive Marketing, 27(4), 237-241. https://doi.org/10.1016/j.intmar.2013.09.005

- Jackowicz, K., Kozłowski, Ł., Kuchciak, I. i Marcinkowska M. (2020). Local banks in social media: determinants and consequences. Economic Research-Ekonomska Istraživanja, 33(1), 3356-3384. https://doi.org/10.1080/1331677X.2020.1773892

- Kaplan, A. M. i Haenlein, M. (2010). Users of the world, unite! The challengers and op-portunities of Social Media. Business Horizons, 53(1), 59-66. https://doi.org/10.1016/j.bushor.2009.09.003

- Kopcińska, M. (2021, 22 kwietnia). PKO Bank Polski najlepszy w mediach społecznościowych. https://media.pkobp.pl/137200-pko-bank-polski-najlepszy-w-mediach-spolecznosciowych

- Kotler, Ph., Kartajaya, H. i Setiawan, I. (2017). Marketing 4.0. Era cyfrowa. Wydawnictwo MT Biznes Sp. z o. o.

- Kuchciak, I. i Wiktorowicz, J. (2021). Empowering financial education by banks - Social media as a modern channel. Journal of Risk and Financial Management, 14(3), 118. https://doi.org/10.3390/jrfm14030118

- Leeflang, P. S., Verhoef, P. C., Dahlström, P. i Freundt, T. (2014). Challenges and solutions for marketing in a digital era. European Management Journal, 32(1), 1-12. https://doi.org/10.1016/j.emj.2013.12.001

- Łopaciński, K. i Łysik, Ł. (2016). Wpływ mediów społecznościowych i technologii mobilnych na współczesne procesy zakupowe. Informatyka Ekonomiczna, 2(40), 44-57. https://doi.org/10.15611/ie.2016.2.03

- Mazurek, G. (2018). Transformacja cyfrowa - implikacje dla marketingu, W B. Gregor i D. Kaczorowska-Spychalska (red.), Marketing w erze technologii cyfrowych. Nowoczesne koncepcje i wyzwania (s. 13-34). Wydawnictwo Naukowe PWN.

- Mazurek, G. (2019). Transformacja cyfrowa. Perspektywa marketingu. Wydawnictwo Naukowe PWN.

- Meredyk, K. (2007). Metoda badań nauk ekonomicznych. W K. Meredyk (red.), Ekonomia ogólna (s. 617-631). Wydawnictwo Uniwersytetu w Białymstoku.

- Parusheva, S. (2017). Social media banking models: A case study of a practical implementation in banking sector. Ikonomicheski Izsledvania, 3, 125-141.

- Polańska, K. (2011). Biznesowy charakter mediów społecznościowych. Zeszyty Naukowe Uniwersytetu Szczecińskiego. Studia Informatica, 28, 73-87.

- Rączkiewicz, A. (2022). Bankowa aktywność w social mediach. Głos Banków Spółdzielczych, 6, 66-73. https://www.kzbs.pl/Bankowa-aktywnosc-w-social-mediach.html

- Sakal, M., Matkovic, P. i Tumbas, P. (2011). Web 2.0 technologies in internal and external communications in the banking sector. Club of Economics in Miskolc' TMP, 7(2), 87-97.

- Santander. (b.d.). Nie wierz w bajki dla dorosłych. Pobrano 13 lipca 2023 z https://www.santander.pl/ws-bajki/?fbclid=IwAR3kRSmXRbJkFhDTLkj2rmaGqgFjWaCdMXtWyWKtM7mYxoVNUbeOFnHYlZc

- Smartney. (2023, 21 kwietnia). Homo Interneticus: Polak w mediach społecznościowych. Newseria. https://biznes.newseria.pl/biuro-prasowe/finanse/homo-interneticus-polak-w,b731207899

http://orcid.org/0000-0001-9083-8007

http://orcid.org/0000-0001-9083-8007