Informacje o artykule

DOI: https://www.doi.org/10.15219/em71.1318

W wersji drukowanej czasopisma artykuł znajduje się na s. 25-35.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Jak cytować

E-mentor nr 4 (71) / 2017

Spis treści artykułu

- Wprowadzenie

- Wprowadzenie obowiązku powoływania komitetu audytu w spółkach publicznych notowanych na GPW w Warszawie

- Charakterystyki spółek a ich reakcje na obowiązek powoływania komitetu audytu - model badawczy

- Organizacja badania

- Definicje zmiennych badawczych

- Wyniki badania

- Podsumowanie

- Bibliografia

Informacje o autorach

Reakcje spółek publicznych na wprowadzenie obowiązku powoływania komitetu audytu

Agata Adamska, Leszek Bohdanowicz, Jacek Gad

Wprowadzenie

Artykuł dotyczy jednego z kluczowych mechanizmów ładu korporacyjnego, jakim jest działalności komitetu audytu. W 2009 roku ustawodawca zobowiązał spółki publiczne do powoływania komitetów audytu w radach nadzorczych liczących więcej niż pięciu członków. Z kolei za sprawą nowych regulacji, wprowadzonych w 2017 roku, obowiązek powoływania komitetów audytu zależy od wielkości spółki. Wydaje się zatem, że wprowadzona w 2009 roku regulacja okazała się nieskuteczna i konieczne stało się jej znowelizowanie. Celem niniejszego artykułu jest analiza reakcji spółek publicznych na wprowadzenie obowiązku powoływania komitetu audytu wśród członków rad nadzorczych, a także wskazanie charakterystyk spółek publicznych towarzyszących ich reakcjom na ten obowiązek. Treści prezentowane w artykule opracowano z wykorzystaniem metody studiów literaturowych, analizy raportów rocznych spółek publicznych oraz regresji logistycznej.

Postępująca globalizacja i swobodny przepływ kapitału między rynkami powodują stopniowe ujednolicanie systemów ładu korporacyjnego. Konwergencji sprzyjają także zmiany prawa wprowadzane jednocześnie w różnych krajach, często będące odpowiedzią regulatorów na ujawnienie w korporacjach przypadków nadużyć, szczególnie takich, które doprowadziły do istotnych kryzysów zaufania. Jednym z obszarów, który stał się przedmiotem regulacji, jest wewnętrzna organizacja spółek i ich organów statutowych. Najistotniejszą zmianą w tym zakresie w ostatnim czasie stało się wprowadzenie obowiązku tworzenia przez spółki publiczne (należące do szerszej kategorii jednostek zainteresowania publicznego, których dotyczyła ta regulacja) komitetów audytu.

Tym samym charakterystyczne dla modelu monistycznego komitety audytu zostały przeniesione do modelu dualistycznego, co według J. Jeżaka (2014, s. 374-378) i M. Aluchny (2009, s. 16-19) stanowi jedną z najbardziej widocznych przesłanek konwergencji modeli ładu korporacyjnego. Narzucanie spółkom zupełnie nowych rozwiązań może jednak powodować, przynajmniej w początkowym okresie, unikanie lub odwlekanie ich stosowania. Zatem ustawodawca, wprowadzając takie przepisy, podejmuje ryzyko regulacyjne, które wiąże się z brakiem osiągnięcia celów regulacji (OECD, 2010). Ryzyko to jest tym większe, im więcej możliwości postępowania mają podmioty objęte regulacjami. W odpowiedzi na zmiany prawa w obrębie ładu korporacyjnego spółki poszukują bowiem nowych optymalnych praktyk i sposobów wewnętrznej organizacji (Hansmann, 1996). Wypracowane przez nie zmiany niekoniecznie muszą być zgodne z oczekiwaniami ustawodawcy.

Spółki publiczne notowane na GPW w Warszawie na mocy Ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym (Dz.U. z 2009 r. nr 77, poz. 649 ze zm.) zostały zobowiązane do powołania komitetów audytu. Obowiązek ten uzależniony był od liczebności rady nadzorczej. Wydaje się jednak, że cele tak sformułowanej regulacji nie zostały osiągnięte, gdyż wymóg ten został skorygowany Ustawą z dnia 11 maja 2017 o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (Dz.U. z 2017, poz. 1089). Obecnie obowiązek powoływania komitetu audytu zależy od wielkości spółki. Celem niniejszego artykułu jest analiza reakcji spółek publicznych na wprowadzenie obowiązku powoływania komitetu audytu w radach nadzorczych, a także wskazanie czynników charakteryzujących spółki publiczne towarzyszących określonym ich reakcjom na ten obowiązek. Dla tak sformułowanego celu artykułu postawiono hipotezę główną, że wpływ na powołanie komitetów audytu w radach nadzorczych w polskich spółkach publicznych po wprowadzeniu Ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym miały różne czynniki związane ze strukturami własnościowymi spółek, strukturami ich organów statutowych oraz innymi charakterystykami spółek. Hipotezie głównej odpowiadają trzy hipotezy cząstkowe, które weryfikowano empirycznie:

- H1. Struktury własnościowe spółek publicznych mają wpływ na reakcje spółek na obowiązek powoływania komitetu audytu.

- H2. Charakterystyki organów statutowych spółek publicznych mają wpływ na reakcje spółek na obowiązek powoływania komitetu audytu.

- H3. Charakterystyki spółek publicznych mają wpływ na reakcje spółek na obowiązek powoływania komitetu audytu.

Przedstawione w artykule analizy dotyczą lat 2008-2011. Wybór okresu badawczego zdeterminowany był próbą określenia wpływu, jaki na tworzenie komitetu audytu miała zmiana prawa "miękkiego" na "twarde". Wybrano zatem lata obejmujące okres przed wejściem w życie Ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym (kiedy obowiązek powoływania komitetu audytu wynikał z dobrych praktyk) oraz po jej wejściu w życie.

Treści prezentowane w artykule opracowano z wykorzystaniem metody studiów literaturowych, analizy raportów rocznych spółek publicznych oraz regresji logistycznej.

Wprowadzenie obowiązku powoływania komitetu audytu w spółkach publicznych notowanych na GPW w Warszawie

Znaczenie komitetów audytu wzrosło po fali nadużyć menedżerskich z przełomu XX i XXI wieku. Wpływ na ich powoływanie miało rozpowszechnianie się kodeksów dobrych praktyk ładu korporacyjnego, a także zmiany w prawie, które miały doprowadzić do wzrostu jakości sprawowania nadzoru nad spółkami (Collier i Zaman, 2005, s. 753-768). Nie bez znaczenia było również wzmocnienie roli rady nadzorczej jako strategicznego partnera zarządu (Jeżak, 2014, s. 374-378; Stiles i Taylor, 2002).

Najważniejszymi celami powoływania komitetów audytu są poprawa efektywności nadzoru rad nadzorczych nad sprawozdawczością finansową spółek poprzez efektywniejsze wykorzystanie kompetencji członków rady, lepszy podział pracy między jej członkami oraz wzmocnienie pozycji rady nadzorczej wobec zarządu akcjonariuszy i innych interesariuszy (Oplustil, 2010). Do podstawowych zadań komitetu audytu zalicza się nadzór nad: polityką rachunkowości, oszacowaniami menedżerskimi i korektami w informacjach finansowych, procesem audytu zewnętrznego, procesem audytu wewnętrznego, procesami oceny ryzyka finansowego, a także różnymi rodzajami ryzyka z nimi związanymi (Dobija i in., 2011). Szczegółowe zadania komitetu audytu powinny być ustalone przez radę nadzorczą oraz zawarte w regulaminie komitetu audytu (Dobija, 2010, s. 5-14).

Początkowo komitety audytu były powoływane w spółkach publicznych notowanych na GPW dobrowolnie, na podstawie zaleceń kodeksów dobrych praktyk. W dokumencie Dobre praktyki w spółkach publicznych 2005 w art. 28 określono, że rada nadzorcza powinna działać zgodnie ze swoim regulaminem, który musi być publicznie dostępny. Regulamin ten powinien przewidywać powołanie co najmniej dwóch komitetów: audytu i wynagrodzeń.

W skład komitetu audytu powinno wchodzić co najmniej dwóch członków niezależnych oraz przynajmniej jeden posiadający kwalifikacje i doświadczenie w zakresie rachunkowości i finansów. Komitety audytu mają obowiązek składać radzie nadzorczej roczne sprawozdanie ze swojej działalności. Spółka jest zobowiązana udostępnić to sprawozdanie akcjonariuszom.

Później, w przyjętych przez Radę Giełdy 4 lipca 2007 roku Dobrych Praktykach Spółek Notowanych na GPW, znalazł się zapis, że "W ramach rady nadzorczej powinien funkcjonować co najmniej komitet audytu. W skład tego komitetu powinien wchodzić co najmniej jeden członek niezależny od spółki i podmiotów pozostających w istotnym powiązaniu ze spółką, posiadający kompetencje w dziedzinie rachunkowości i finansów. W spółkach, w których rada nadzorcza składa się z minimalnej wymaganej przez prawo liczby członków, zadania komitetu mogą być wykonywane przez radę nadzorczą".

Chociaż "miękkie prawo" (dobre praktyki) zachęcało spółki do powoływania komitetu audytu, to dopiero wprowadzenie ustawowych wytycznych sprawiło, że w radach nadzorczych zaczęto go powszechnie wyodrębniać. Przykładem tego była Dyrektywa Parlamentu Europejskiego i Rady 2006/43/WE odnosząca się do zasad powoływania oraz zadań komitetu do spraw audytu w spółkach publicznych. Polskie prawo dostosowano do zapisów tej dyrektywy w 2009 roku. W Ustawie z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym wprowadzono obowiązek utworzenia komitetu do spraw audytu w jednostkach zainteresowania publicznego, do których należą m.in. spółki publiczne. Ustawa ta sprecyzowała, że komitet do spraw audytu powinien składać się przynajmniej z trzech osób, z których co najmniej jedna spełnia warunki niezależności i ma kwalifikacje w dziedzinie rachunkowości lub rewizji finansowej. Należy jednak zauważyć, że komitety audytu nie są gremiami autonomicznymi wobec rady nadzorczej i pełnią rolę doradczą wobec niej, a ich wyodrębnienie nie uszczupla kompetencji samej rady (Oplustil, 2010). Jednocześnie, jak zaznacza się w literaturze, zapisy ustawy zobowiązujące spółki do powoływania komitetu audytu nawiązują do regulacji obowiązujących w krajach o rozwiniętych rynkach kapitałowych (Dobija, 2010, s. 5-14).

Obowiązek utworzenia komitetów audytu dotyczył tych spółek, w których rady nadzorcze liczyły więcej niż pięciu członków. Ustawodawca stworzył w ten sposób szerokie pole manewru dla spółek, które legalnie mogły dostosować się do przepisów, ustalając liczbę członków rady nadzorczej tak, aby spełniała ona warunki brzegowe dla ich preferencji (powoływania bądź nie komitetów audytu). Taka swoboda decyzyjna określona w przepisach powodowała, że trudno było a priori przewidzieć, jak spółki się zachowają i w związku z tym, czy zostaną spełnione cele regulacji. Tym samym konstrukcja przepisu powodowała wzrost ryzyka regulacyjnego. To, jak w rzeczywistości spółki się zachowały i jakie można tym działaniom przypisać determinanty, stało się przedmiotem dokładniejszego badania. Co ważne, od 2017 roku, zgodnie z Ustawą z dnia 11 maja 2017 o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, to nie wielkość rady nadzorczej, a wielkość spółki decyduje o obowiązku powołania komitetu audytu.

Charakterystyki spółek a ich reakcje na obowiązek powoływania komitetu audytu - model badawczy

Prezentowane w literaturze wyniki badań dotyczących reakcji spółek na różne zmiany prawa wskazywały, że ograniczenie swobody ich działań w wyniku wprowadzenia nowych przepisów prawa może prowadzić nawet do zniesienia dematerializacji akcji i opuszczenia przez nie giełdy (Ahern i Dittmar, 2012, s. 137-197; Hostak i in., 2013, s. 522-559). Wydaje się, że tak radykalne decyzje podejmowane są rzadko. Większość spółek w różny sposób stara się dostosować do nowej sytuacji prawnej oraz wprowadzić niezbędne zmiany organizacyjne, które równocześnie będą najlepiej dopasowane do nowych warunków.

Jak wskazują wyniki wcześniejszych badań, można zidentyfikować charakterystyki spółek, które wpływają na różne ich reakcje na zmiany prawne. Na przykład M. Daughery i D. Georgieva (2011, s. 208-223) wskazali na charakterystyki spółek oraz czynniki kulturowe i prawne państw, z których pochodziły spółki, jako determinanty wycofania się tych spółek z giełdy nowojorskiej po wprowadzeniu przepisów ustawy Sarbanes-Oxley (2002). Z kolei Bohren i Staubo (2014, s. 152-168) stwierdzili, że wpływ na reakcje spółek po wprowadzeniu w Norwegii kwot dotyczących udziału kobiet i mężczyzn w radach miały czynniki związane ze strukturami własnościowymi (np. silny, skoncentrowany akcjonariat), charakterystykami rad (np. liczba kobiet w radach spółek) oraz charakterystykami spółek (np. liczba lat funkcjonowania spółki).

W badaniu przeprowadzonym przez autorów dokonano analizy związków pomiędzy podobnymi charakterystykami spółek a różnymi ich reakcjami na wprowadzenie przepisów prawa dotyczących powoływania komitetów audytu (model badawczy znajduje się na rysunku 1).

Źródło: Opracowanie własne.

Organizacja badania

W skład próby badawczej wchodziły spółki notowane na rynku podstawowym Giełdy Papierów Wartościowych w Warszawie w latach 2008-2011. Analizy przeprowadzono na podstawie 884 obserwacji w 310 spółkach. Co ważne, analizowano tylko te spółki, które były notowane na GPW w 2008 roku i wszystkie analizy prowadzono w stosunku do tego roku. Stąd liczba analizowanych obserwacji rok do roku zmniejszała się, co było efektem zniesienia dematerializacji akcji przez niektóre z analizowanych spółek. Dane na temat liczebności rad nadzorczych oraz wyodrębnienia w ramach tych organów komitetów audytu pochodziły ze sprawozdań rad nadzorczych oraz z oświadczeń o stosowaniu dobrych praktyk ładu korpora-cyjnego i ze sprawozdań z działalności zarządów. Wszystkie pomiary były dokonywane na koniec roku obrotowego. Komitet audytu był rozumiany jako wyodrębniona z rady nadzorczej jednostka, składająca się z mniejszej liczby członków niż liczyła cała rada nadzorcza.

Definicje zmiennych badawczych

W tabeli 1 zostały przedstawione definicje zmiennych zastosowanych w analizie determinant reakcji spółek na wprowadzenie przepisów Ustawy z dnia 7 maja 2009 r. o biegłych rewiden-tach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym dotyczących powołania komitetu audytu.

| Nazwa zmiennej | Opis |

| Reakcje spółek na wprowadzenie prze-pisów ustawy | Siedem zmiennych zero-jedynkowych przedstawiających różne reakcje spółek na wprowadzenie przepisów dotyczących powoływania komitetów audytu. Reakcje te są przedstawione w części Wyniki badania niniejszego opracowania. |

| Własność menedżerska | Bezpośredni i pośredni udział we własności spółki członków zarządu (wyrażony w ułamku dziesiętnym). |

| Własność państwa | Procentowy (bezpośredni i pośredni) udział Skarbu Państwa (wyrażony w ułamku dziesiętnym). Ze względu na obowiązki publikacyjne, do kalkulacji tej zmiennej wyko-rzystano jedynie bloki akcji, które były większe niż 5 proc. |

| Własność inwesto-rów instytucjonal-nych | Procentowy udział finansowych inwestorów instytucjonalnych (tj. banków, firm ubez-pieczeniowych, funduszy inwestycyjnych, funduszy emerytalnych, funduszy venture capital itd.) w strukturach własnościowych (wyrażony ułamkiem dziesiętnym). Ze względu na obowiązki publikacyjne, do kalkulacji tej zmiennej wykorzystano jedynie bloki akcji, które były większe niż 5 proc. |

| Liczebność zarządu | Liczba członków zarządu na koniec roku obrotowego. |

| Różnorodność za-rządu | Procentowy udział kobiet w zarządzie na koniec roku obrotowego (wyrażony ułam-kiem dziesiętnym). |

| Różnorodność rady nadzorczej | Procentowy udział kobiet w radzie nadzorczej na koniec roku obrotowego (wyrażony ułamkiem dziesiętnym). |

| Debiut giełdowy | Liczba lat, jaka upłynęła od debiutu giełdowego. |

| Wielkość spółki | Logarytm naturalny wartości aktywów razem na koniec roku obrotowego. |

| Zadłużenie spółki | Wartość wskaźnika zadłużenia ogółem mierzonego jako relacja sumy zobowiązań do sumy bilansowej. |

| Wyniki finansowe | Wartość wskaźnika rentowności aktywów razem (ROA) obliczany jako relacja zysku netto do aktywów razem. |

| Przemysł | Zmienna zero-jedynkowa, która przyjmuje wartość 1, gdy spółka jest spółką produk-cyjną, oraz 0, gdy nią nie jest. |

| Handel i usługi | Zmienna zero-jedynkowa, która przyjmuje wartość 1, gdy spółka jest spółką usługo-wą, oraz 0, gdy nią nie jest. |

| Bank | Zmienna zero-jedynkowa, która przyjmuje wartość 1 dla banków, oraz 0 dla innych spółek. |

| Liczebność rady nadzorczej w 2008 roku | Zmienna zero-jedynkowa, która przyjmuje wartość 1, jeśli w 2008 roku rada liczyła więcej niż 5 członków, oraz wartość 0, gdy liczyła 5 członków. |

| Zmiana liczebności rady nadzorczej | Zmienna zero-jedynkowa, która przyjmowała wartość 1, gdy rada zmieniała swoją liczebność w stosunku do 2008 roku oraz 0, gdy liczebność pozostawała na tym sa-mym poziomie. |

| Rok obserwacji | Trzy zmienne zero-jedynkowe, które przyjmowały wartości 1 dla poszczególnych lat obserwacji, tj. w latach: 2009, 2010 i 2011. |

Źródło: Opracowanie własne.

Zmiennymi zależnymi były reakcje spółek na zmiany w ustawie, natomiast zmienne niezależne odpowiadały hipotezom przedstawionym na rys. 1. Ponadto do modelu wprowadzono dwie zmienne kontrolne odnoszące się do liczebności rady nadzorczej, które były kluczowe z punktu widzenia regulacji ustawy, tj. liczebność rady nadzorczej w 2008 roku oraz zmiana liczebności rady nadzorczej, a także trzy zmienne kontrolne opisujące rok obserwacji.

Wyniki badania

Reakcje spółek na wprowadzenie zmian przepisów ustawy

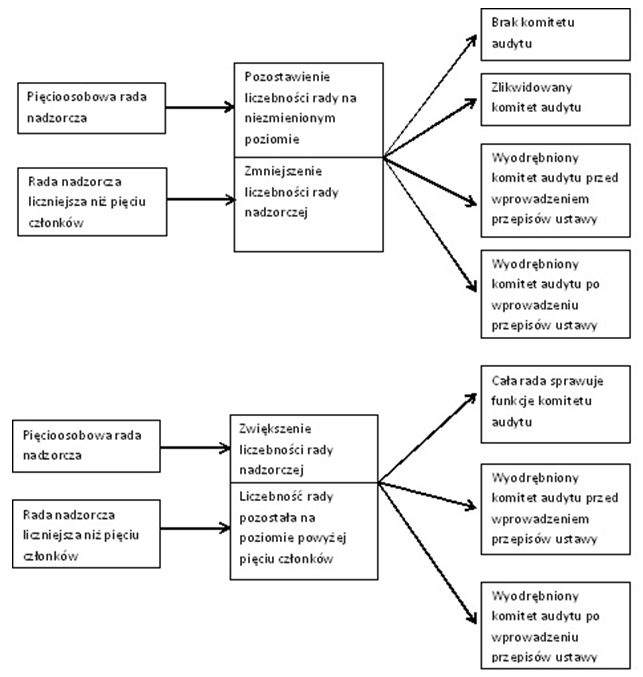

W związku z tym, że w Ustawie z dnia 7 maja 2009 r. o biegłych rewidentach i ich samo-rządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze pu-blicznym uzależniono wyodrębnienie komitetu audytu od liczebności rady, analizy reakcji spó-łek na wprowadzenie przepisów tej ustawy dokonano osobno dla rad, które na koniec 2008 roku liczyły 5 członków, oraz dla rad, które liczyły więcej niż pięciu członków. Na rysunku 2 przedstawione są zidentyfikowane reakcje spółek (w trakcie tego badania nie analizowano wpływu zmian prawa na zniesienie dematerializacji akcji spółek).

Źródło: Opracowanie własne.

Wstępne analizy wskazywały, że pozostawienie liczebności rady na poziomie pięciooso-bowym lub zmniejszenie liczebności do pięciu członków implikowało cztery różne reakcje wobec obowiązku powoływania komitetu audytu: brak komitetu audytu, zlikwidowanie komi-tetu audytu, wyodrębnienie komitetu audytu przed wprowadzeniem przepisów ustawy oraz wyodrębnienie komitetu audytu po wprowadzeniu przepisów ustawy. Natomiast zwiększenie liczebności rady powyżej pięciu członków albo jej pozostawienie na dotychczasowym pozio-mie (tj. powyżej 5 członków) prowadziło do trzech reakcji: cała rada sprawuje funkcje komite-tu audytu, komitet audytu został wyodrębniony przed wprowadzeniem przepisów ustawy oraz komitet audytu został wyodrębniony po wprowadzeniu przepisów ustawy.

| Reakcja na wprowa-dzenie nowych przepi-sów | Liczebność rady | Rok obserwacji | ||

| 2009 Liczba (proc.) | 2010 Liczba (proc.) | 2011 Liczba (proc.) | ||

| Brak komitetu audytu | Pozostawienie liczebności rady na nie-zmienionym poziomie | 143 (46,13) |

123 (42,27) |

121 (42,76) |

| Zmniejszenie liczebności rady nadzorczej | 17 (5,48) |

18 (6,19) |

21 (7,42) |

|

| Zlikwidowanie komitetu audytu | Pozostawienie liczebności rady na nie-zmienionym poziomie | 1 (0,32) |

6 (2,06) |

7 (2,47) |

| Zmniejszenie liczebności rady nadzorczej | 3 (0,97) |

4 (1,37) |

5 (1,77) |

|

| Wyodrębnienie komitetu audytu przed wprowa-dzeniem przepisów ustawy | Pozostawienie liczebności rady na nie-zmienionym poziomie | 23 (7,42) |

17 (5,84) |

12 (4,24) |

| Zmniejszenie liczebności rady nadzorczej | 5 (1,61) |

4 (1,37) |

5 (1,77) |

|

| Wyodrębnienie komitetu audytu po wprowadze-niu przepisów ustawy | Pozostawienie liczebności rady na nie-zmienionym poziomie | 3 (0,97) |

2 (0,69) |

2 (0,71) |

| Zmniejszenie liczebności rady nadzorczej | 1 (0,32) |

2 (0,69) |

4 (1,41) |

|

Źródło: Opracowanie własne.

W pierwszym przypadku (rady pięcioosobowe) najczęściej w spółkach nie powoływano komitetu audytu (od 51,61 proc. do 50,18 proc. wszystkich obserwacji dla poszczególnych lat). W części tych spółek wyodrębniono również komitety przed wprowadzeniem przepisów ustawy (od 9,03 proc. do 6,01 proc. wszystkich obserwacji dla poszczególnych lat). Rzadziej natomiast likwidowano komitety audytu lub wyodrębniano po wprowadzeniu przepisów ustawy (tabela 2).

| Reakcja na wprowa-dzenie nowych prze-pisów | Liczebność rady | Rok obserwacji | ||

| 2009 Liczba (proc.) | 2010 Liczba (proc.) | 2011 Liczba (proc.) | ||

| Cała rada nadzorcza sprawuje funkcje ko-mitetu audytu | Zwiększenie liczebności rady nadzorczej po-wyżej pięciu członków | 10 (3,23) |

7 (2,41) |

6 (2,12) |

| Pozostawienie liczebności rady nadzorczej na poziomie powyżej pięciu członków | 9 (2,90) |

3 (1,03) |

4 (1,41) |

|

| Wyodrębnienie komi-tetu audytu przed wprowadzeniem prze-pisów ustawy | Zwiększenie liczebności rady nadzorczej po-wyżej pięciu członków | 5 (1,61) |

7 (2,41) |

9 (3,18) |

| Pozostawienie liczebności rady nadzorczej na poziomie powyżej pięciu członków | 44 (14,19) |

41 (14,09) |

39 (13,78) |

|

| Wyodrębnienie komi-tetu audytu po wpro-wadzeniu przepisów ustawy | Zwiększenie liczebności rady nadzorczej po-wyżej pięciu członków | 6 (1,94) |

14 (4,81) |

15 (5,30) |

| Pozostawienie liczebności rady nadzorczej na poziomie powyżej pięciu członków | 40 (12,90) |

43 (14,78) |

33 (11,66) |

|

Źródło: Opracowanie własne.

W drugim przypadku (rady liczące więcej niż pięciu członków) najczęściej powoływano komitet audytu przed wprowadzeniem przepisów ustawy (od 15,80 proc. do 16,96 proc. wszystkich obserwacji dla poszczególnych lat) albo po ich wprowadzeniu (od 14,84 proc. do 16,96 proc. wszystkich obserwacji dla poszczególnych lat). Rzadziej natomiast cała rada przejmowała funkcje komitetu audytu (tabela 3).

Charakterystyki spółek a ich reakcje dotyczące obowiązku powoływania komitetu audytu - analiza regresji

Analiza reakcji spółek w przypadku rad pięcioosobowych

Analizy charakterystyk spółek wpływających na reakcje ich właścicieli, w których zdecydowano się na pozostawienie liczebności rady na niezmienionym, pięcioosobowym poziomie lub zmniejszenie liczebności do poziomu pięcioosobowego, przeprowadzano osobno dla czterech różnych modeli. Kolejno w modelach zmiennymi zależnymi były:

- brak komitetu audytu (model 1),

- zlikwidowanie komitetu audytu (model 2),

- wyodrębnienie komitetu audytu przed wprowadzeniem przepisów ustawy (model 3),

- wyodrębnienie komitetu audytu po wprowadzeniu przepisów ustawy (model 4).

Za każdym razem, ze względu na pomiar zmiennej zależnej na skali nominalnej, analizy przeprowadzano za pomocą regresji logistycznej.

W modelu 1, w ramach którego analizowano charakterystyki spółek wpływające na brak komitetu audytu w spółkach, zaobserwowano, że statystycznie istotny i pozytywny wpływ na zmienną zależną mają własność menedżerska (H1a, β = 0,9463, p < 0,01) oraz zmienna zero-jedynkowa - przemysł (H3e, β = 0,5566, p < 0,1), a także każdy rok obserwacji. Natomiast statystycznie istotny i negatywny wpływ miały: własność państwowa (H1c, β = -3,2063, p < 0,05), wielkość spółki (H3b, β = -0,2309, p < 0,001) oraz zmienne kontrolne: liczebność rady nadzorczej w 2008 roku (β = -2,2130, p < 0,001) i zmiana liczebności rady nadzorczej (β = -0,7944, p < 0,001). Uzyskane wyniki wskazują, że rzadziej wyodrębniano komitety audytu w spółkach, w których członkowie zarządów mieli większe udziały we własności, natomiast częściej w spółkach ze znaczącym udziałem we własności Skarbu Państwa, spółkach większych, a także zajmujących się produkcją.

W modelu 2, gdzie zmienną zależną było zlikwidowanie komitetu audytu, nie stwierdzono żadnego statystycznie istotnego wpływu zmiennych niezależnych. Zaobserwowano jedynie statystycznie istotny wpływ zmiennych kontrolnych, tj.: liczebność rady nadzorczej w 2008 roku (β = -1,0210, p < 0,01) oraz rok obserwacji.

W modelu 3, gdzie identyfikowano charakterystyki spółek wpływające na wyodrębnienie komitetu audytu przed wprowadzeniem przepisów ustawy, stwierdzono statystycznie istotny i pozytywny wpływ własności państwa (H1c, β = 4,0694, p < 0,01) oraz zmiennej debiut giełdowy (H3a, β = 0,1611, p < 0,01). Dodatkowo odnotowano statystycznie istotny wpływ zmiennych kontrolnych: zmiana liczebności rady nadzorczej (β = 1,2772, p < 0,01) oraz rok obserwacji. Te wyniki wskazują, że przed wprowadzeniem przepisów ustawy komitety audytu częściej powoływały spółki posiadające w strukturze właścicielskiej Skarb Państwa i z dłuższym stażem na rynkach kapitałowych.

Wreszcie w modelu 4, w którym analizowano wpływ różnych charakterystyk spółek na wyodrębnienie komitetu audytu po wprowadzeniu przepisów ustawy, stwierdzono statystycznie istotny i negatywny wpływ zadłużenia (H3c, β = -5,7632, p < 0,001) oraz zmiennej handel i usługi (H3e, β = -4,1051, p < 0,01). Ponadto na zmienną zależną wpływała zmienna kontrolna - zmiana liczebności rady nadzorczej (β = 1,6071, p < 0,05). Można zatem stwierdzić, że po wprowadzeniu przepisów ustawy rzadziej komitety audytu powoływane były w spółkach zajmujących się handlem i usługami, a ponadto wzrost zadłużenia wpływał negatywnie na powoływanie tych komitetów. W tym przypadku rady nadzorcze jako całość brały większą odpowiedzialność za nadzorowanie spółki, bez wyodrębniania dodatkowego, wewnętrznego organu.

| Zmienne niezależne | Zmienna zależna | |||

| Model 1 | Model 2 | Model 3 | Model 4 | |

| Własność menedżerska | 0,9463** (0,3503) |

0,6679 (0,5063) |

1,1109 (0,8677) |

-0,5474 (1,2392) |

| Własność inwestorów instytu-cjonalnych | 0,1550 (0,5266) |

-0,4928 (0,9305) |

1,3045 (1,2772) |

1,8258 (1,8939) |

| Własność państwa | -3,2063* (1,4178) |

4,0694** (1,4024) |

1,6504 (2,2608) |

|

| Liczebność zarządu | -0,0989 (0,0654) |

0,0271 (0,1027) |

0,0263 (0,1595) |

0,0993 (0,2747) |

| Różnorodność zarządu | 0,3320 (0,4004) |

-0,7084 (0,7319) |

1,2173 (0,8077) |

0,7689 (1,2753) |

| Różnorodność rady nadzorczej | -0,8163 (0,5417) |

-0,9721 (0,9164) |

0,3505 (1,3845) |

0,3699 (1,9077) |

| Debiut giełdowy | -0,0233 (0,0191) |

-0,0325 (0,0310) |

0,1611** (0,0511) |

0,0070 (0,0668) |

| Wielkość spółki | -0,2309*** (0,0609) |

0,117574 (0,1101) |

-0,1386 (0,1311) |

-0,1644 (0,2266) |

| Zadłużenie spółki | -0,2379 (0,3734) |

0,8030 (0,5949) |

-0,8968 (0,9700) |

-5,7632** (1,9184) |

| Wyniki finansowe (ROA) | 0,0097 (0,5267) |

1,4895 (1,0695) |

0,4197 (1,4697) |

-2,8856 (1,9440) |

| Przemysł | 0,5566† (0,3293) |

0,2700 (0,6369) |

0,1825 (0,8222) |

-0,9970 (0,7501) |

| Handel i usługi | 0,1866 (0,3679) |

0,7444 (0,6943) |

0,8935 (1,0169) |

-4,1051** (1,4388) |

| Bank | -1,4355 (1,0264) |

-1,0768 (1,3184) |

||

| Liczebność rady nadzorczej w 2008 roku | -2,2130*** (0,1927) |

-1,0210** (0,3416) |

0,0640 (0,4776) |

0,3281 (0,6978) |

| Zmiana liczebności rady nad-zorczej | -0,7944*** (0,2141) |

0,4335 (0,3338) |

1,2772** (0,4487) |

1,6071* (0,6669) |

| Rok 2009 | 5,5768*** (1,1629) |

-5,0116* (2,0759) |

-4,5377† (2,5615) |

1,2032 (4,0642) |

| Rok 2010 | 5,5641*** (1,1738) |

-5,3205* (2,0828) |

-3,7361 (2,5539) |

1,3467 (4,1215) |

| Rok 2011 | 5,7673*** (1,1840) |

-5,5156** (2,0986) |

-3,7197 (2,5708) |

1,7964 (4,1794) |

| Kryterium informacyjne Akaikego | 1,0184 | 0,5356 | 0,2649 | 0,1588 |

Uwagi: † p < 0,1; * p < 0,05; ** p < 0,01; ***p < 0,001. Wartości p określono na podstawie testu opartego na ilorazie wiarygodności. W nawiasach znajduje się błąd standardowy.

Źródło: Opracowanie własne.

Przeprowadzone analizy regresji logistycznej pozwoliły ustalić, że charakterystykami spółek wpływającymi na różne ich reakcje na wprowadzenie przez ustawodawcę obowiązku powoływania komitetu audytu, w przypadku rad nadzorczych, które składały się tylko z 5 członków lub do tego poziomu zmniejszyły swoją liczebność, były: własność menedżerska i własność państwa (H1) oraz liczba lat od debiutu giełdowego, wielkość spółki, jej zadłużenie i rodzaj sektora (H3). Nie stwierdzono natomiast statystycznie istotnego wpływu charakterystyk organów statutowych (H2).

Analiza reakcji spółek w przypadku rad większych niż pięcioosobowe

Analogicznie do poprzedniej części badania, analizy charakterystyk spółek wpływających na reakcje ich właścicieli, w których zwiększono liczebności rad nadzorczych powyżej pięciu członków lub pozostawiono te liczebności na poziomie powyżej pięciu członków, przeprowadzono osobno dla trzech różnych modeli. Kolejno w modelach zmiennymi zależnymi były: cała rada nadzorcza sprawuje funkcję komitetu audytu (model 5), wyodrębnienie komitetu audytu przed wprowadzeniem przepisów ustawy (model 6), wyodrębnienie komitetu audytu po wprowadzeniu przepisów ustawy (model 7). Podobnie jak w przypadku wcześniejszych modeli, analizy przeprowadzano za pomocą regresji logistycznej.

W modelu 5, gdzie oceniano wpływ wyodrębnionych zmiennych niezależnych na sprawowanie przez całą radę funkcji komitetu audytu, zauważono jedynie statystycznie istotny wpływ na takie podejście wyników finansowych (H3d, β = -1,7199, p < 0,05). Dodatkowo, pozytywny wpływ miała zmienna - zmiana liczebności rady nadzorczej (β = 2,1142, p < 0,001) oraz rok obserwacji. Można zatem stwierdzić, że rady nadzorcze, które po 2008 roku liczyły więcej niż pięciu członków, częściej deklarowały przejęcie funkcji komitetu audytu przez całe organy nadzoru, gdy miały gorsze wyniki finansowe.

Ponadto w modelu 6, ze zmienną zależną - wyodrębnienie komitetu audytu przed wprowadzeniem przepisów ustawy, odnotowano statystycznie istotny i pozytywny wpływ zmiennych: debiut giełdowy (H3a, β = 0,0730, p < 0,01), zadłużenie (H3c, β = 0,9863, p < 0,1) oraz wielkość spółki (H3b, β = 0,2710, p < 0,01). Statystycznie istotny wpływ miał również sektor, przy czym negatywny - przemysł (H3e, β = -1,9582, p < 0,01) oraz handel i usługi (H3e, β = -1,5332, p < 0,05), natomiast pozytywny - przynależność do sektora bankowego (H3e, β = 3,7495, p < 0,001). Dodatkowo analizy pozwoliły ustalić, że statystycznie istotny wpływ miały zmienne kontrolne, tj.: liczebność rady nadzorczej w 2008 roku (β = 2,1463, p < 0,05) oraz rok obserwacji. Opisane zależności pozwalają na stwierdzenie, że w grupie rad nadzorczych, które po 2008 roku liczyły powyżej pięciu członków przed wprowadzeniem przepisów ustawy, komitety audytu częściej wyodrębniano w spółkach, które miały większe doświadczenie na rynku kapitałowym, wyższy poziom zadłużenia oraz większą wartość aktywów razem (wielkość spółki). Komitety takie częściej wyodrębniały również banki, natomiast rzadziej spółki zajmujące się produkcją albo handlem i usługami.

W ostatnim modelu 7, gdzie analizowano charakterystyki spółek wpływające na wyodrębnienie komitetu audytu po wprowadzeniu przepisów ustawy, statystycznie istotny i negatywny wpływ na zmienną zależną miała własność menedżerska (H1a, β = -2,0827, p < 0,001). Natomiast statystycznie istotny, ale pozytywny wpływ miała różnorodność rady nadzorczej (H2c, β = 1,0502, p < 0,1). Taki sam był wpływ zmiennej kontrolnej - liczebność rady nadzorczej w 2008 roku (β = 2,1077, p < 0,001). Można zatem stwierdzić, że po wprowadzeniu przepisów ustawy komitety audytu rzadziej powoływano w spółkach ze znaczącym udziałem własności menedżerskiej, natomiast częściej w spółkach, w których rady nadzorcze były różnorodne pod względem płci (z większym udziałem kobiet).

| Zmienne niezależne | Zmienna zależna | ||

| Model 5 | Model 6 | Model 7 | |

| Własność menedżerska | 0,1764 (0,6983) |

-0,7703 (0,6307) |

-2,0827*** (0,5326) |

| Własność inwestorów instytu-cjonalnych | -0,6247 (1,0347) |

0,6641 (0,6608) |

-0,1242 (0,5680) |

| Własność państwa | -2,8707 (2,8417) |

1,2426 (0,7994) |

-0,4771 (0,6894) |

| Liczebność zarządu | 0,1731 (0,1436) |

0,0549 (0,0822) |

-0,0780 (0,0715) |

| Różnorodność zarządu | 0,5132 (0,7529) |

-0,7922 (0,7129) |

-0,7438 (0,4973) |

| Różnorodność rady nadzorczej | 1,3160 (1,1325) |

-0,3101 (0,8376) |

1,0502† (0,6307) |

| Debiut giełdowy | -0,0193 (0,0406) |

0,0730** (0,0272) |

-0,0383 (0,0238) |

| Wielkość spółki | -0,0225 (0,1031) |

0,2710** (0,0875) |

-0,0380 (0,0587) |

| Zadłużenie spółki | 0,1411 (0,6622) |

0,9863† (0,5071) |

-0,6657 (0,4608) |

| Wyniki finansowe (ROA) | -1,7199* (0,8520) |

1,3141 (0,9465) |

0,4778 (0,7353) |

| Przemysł | -0,7819 (0,7137) |

-1,9582** (0,6001) |

0,0309 (0,3376) |

| Handel i usługi | -0,9766 (0,7643) |

-1,5332* (0,6035) |

0,2577 (0,4199) |

| Bank | 0,3574 (1,4787) |

3,7495*** (1,0068) |

|

| Liczebność rady nadzorczej w 2008 roku | -0,0897 (0,3766) |

2,1463*** (0,2840) |

2,1077*** (0,2345) |

| Zmiana liczebności rady nad-zorczej | 2,1142*** (0,3853) |

-0,1628 (0,3007) |

0,0907 (0,2509) |

| Rok 2009 | -2,7183 (2,0291) |

-7,9457*** (1,7404) |

-1,1755 (1,1015) |

| Rok 2010 | -3,4499† (2,0550) |

-8,0716*** (1,7539) |

-0,7662 (1,1164) |

| Rok 2011 | -3,6223† (2,0602) |

-8,1381*** (1,7696) |

-0,9247 (1,1293) |

| Kryterium informacyjne Akaikego | 0,3423 | 0,6070 | 0,7950 |

Uwagi: † p < 0,1; * p < 0,05; ** p < 0,01; ***p < 0,001. Wartości p określono na podstawie testu opartego na ilorazie wiarygodności. W nawiasach znajduje się błąd standardowy.

Źródło: Opracowanie własne.

Przeprowadzone analizy regresji logistycznej pozwoliły ustalić, że charakterystykami spółek wpływającymi na różne ich reakcje po wprowadzeniu przez ustawodawcę obowiązku powoływania komitetu audytu, których rady nadzorcze składały się z więcej niż pięciu członków lub zwiększyły liczebność powyżej pięciu członków, były: własność menedżerska (H1), różnorodność rad nadzorczych (H2) oraz liczba lat od debiutu giełdowego, wielkość spółki, jej zadłużenie, wyniki finansowe oraz rodzaj sektora (H3).

Podsumowanie

Spółki publiczne notowane na GPW w różny sposób reagowały na wprowadzenie przepisów Ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym dotyczących obowiązku powoływania komitetu audytu w zależności od liczebności rad nadzorczych. Różne też były determinanty ich reakcji. Wśród determinant na poziomie struktur własnościowych na uwagę zasługuje negatywny wpływ własności menedżerskiej na powoływanie komitetu audytu, co może wskazywać, iż wzrost udziału we własności członków zarządów sprawia, że maleje zdolność rady nadzorczej do sprawowania funkcji kontrolnej. Natomiast odwrotnie jest w przypadku wzrostu udziału Skarbu Państwa w strukturach własnościowych. Biorąc pod uwagę charakterystyki organów statutowych, ustalono, że różnorodność rad nadzorczych wpływała w sposób istotny statystycznie na powoływanie komitetów audytu w reakcji na wprowadzenie przepisów ustawy. Należy jednak podkreślić niski poziom istotności zidentyfikowanej relacji.

Ostatnią grupą czynników wpływających na reakcje spółek były charakterystyki spółek, takie jak: wielkość spółki, poziom zadłużenia, wyniki finansowe, sektor. Wśród tych charakterystyk szczególnie istotny wydaje się wpływ wielkości spółki. Należy zauważyć, że w roku 2017 ustawodawca zdecydował, że to nie liczebność rady będzie kryterium powoływania komitetu audytu, a wielkości spółki. Rady nadzorcze nie będą musiały go powoływać, jeśli nie przekroczą dwóch z trzech wielkości: przychody na poziomie 34 milionów złotych, wartość aktywów 17 milionów złotych oraz średnioroczne zatrudnienie na poziomie 50 pracowników (art. 128 Ustawy z dnia 11 maja 2017 o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym).

Z przeprowadzonymi badaniami związane są pewne ograniczenia. Po pierwsze, jak już wskazano, niektóre zależności mogą podlegać sprzężeniu zwrotnemu między zmienną zależną i zmiennymi niezależnymi (endogeniczność). Po drugie, badano reakcje spółek tylko w okresie trzyletnim. Wzięto pod uwagę spółki, które były notowane od co najmniej 2008 roku. Badaniu nie podlegały spółki wchodzące w tym okresie na giełdę, a ponadto wśród potencjalnych reakcji nie analizowano zniesienia dematerializacji akcji pod wpływem wprowadzenia nowych przepisów. Wreszcie po trzecie, możliwe jest, że lista analizowanych determinant nie jest skończona. Jednak ze względu na dostęp do danych, innych determinant w niniejszym badaniu nie analizowano. Z tego też powodu pomiar niektórych zmiennych był uproszczony i na przykład pomiar własności inwestorów instytucjonalnych odbywał się tylko na podstawie bloków akcji przekraczających 5 proc.

Różnorodność reakcji spółek publicznych na wprowadzanie obowiązku tworzenia komitetów audytu pozwala stwierdzić ex post, że ryzyko regulacyjne związane z wprowadzeniem tego obowiązku zmaterializowało się - nie udało się ustawodawcy wprowadzić jednolicie tej instytucji do wszystkich podmiotów. Wydaje się jednak, że wprowadzane obecnie rozwiązanie, pozostawiające spółkom mniejsze możliwości unikania lub opóźniania dostosowania się do obowiązku utworzenia komitetu audytu, obarczone jest mniejszym ryzykiem regulacyjnym. Manipulowanie wielkością przychodów, aktywów lub zatrudnienia wydaje się być zbyt radykalną metodą w tym kontekście, w przeciwieństwie do dopasowywania liczby członków rad nadzorczych. Analiza reakcji spółek po wprowadzeniu tych zmian może być ciekawym i istotnym z punktu widzenia praktyki tematem przyszłych badań, pozwalającym na weryfikację hipotezy o mniejszym ryzyku regulacyjnym nowych przepisów w zakresie tworzenia komitetów audytu.

Bibliografia

- Ahern, K.R. i Dittmar, A. (2012). The Changing of the Boards: The Impact on Firm Valuation of Mandated Female Board Representation. Quarterly Journal of Economics, 127(1), 137-197. http://dx.doi.org/10.1093/qje/qjr049

- Aluchna, M. (2009). Nadzór korporacyjny. Współczesne tendencje. Wyzwania dla Polski. Przegląd Organizacji, 10, 16-19.

- Bohren, O. i Staubo, S. (2014). Does mandatory gender balance work? Changing organizational form to avoid board upheaval. Journal of Corporate Finance, 28(1), 152-168. http://dx.doi.org/10.1016/j.jcorpfin.2013.12.005

- Collier, P. i Zaman, M. (2005). Convergence in European Corporate Governance: The audit committee concept. Corporate Governance: An International Review, 13(6), 753-768. http://dx.doi.org/10.1111/j.1467-8683.2005.00468.x

- Daughery, M. i Georgieva, D. (2011). Foreign cultures, Sarbanes-Oxley Act and cross-delisting. Journal of Multinational Financial Management, 21(4), 208-223.

- Dobija, D. (2010). Komitet audytu a nadzór nad biegłym rewidentem. Praktyka polskich spółek giełdowych. Zeszyty Teoretyczne Rachunkowości, 59(115), 5-14.

- Dobija, D., Koładkiewicz, I., Cieślak., I i Klimczak, K. (2011). Komitety rad nadzorczych. Warszawa: Wolters Kluwer Business.

- Dobre Praktyki Spółek Notowanych na GPW, Załącznik do Uchwały Nr 12/1170/2007 Rady Giełdy z dnia 4 lipca 2007r., http://www.ecgi.org/codes/documents/code_wse_2007_pl.pdf. Dostęp: 31.05.2017.

- Dobre praktyki w spółach publicznych 2005 (2004).

Informacje o autorach

Agata Adamska

Autorka jest doktorem habilitowanym nauk ekonomicznych, profesorem nadzwyczajnym w Instytucie Finansów Korporacji i Inwestycji w Szkole Głównej Handlowej w Warszawie. Jej zainteresowania badawcze dotyczą tematyki ładu korporacyjnego, ryzyka jako zjawiska społecznego i ekonomicznego oraz inwestowania, ze szczególnym uwzględnieniem inwestycji w aktywa emocjonalne.

Leszek Bohdanowicz

Autor jest pracownikiem Katedry Finansów i Strategii Przedsiębiorstwa na Wydziale Zarządzania Uniwersytetu Łódzkiego. Jego zainteresowania naukowe koncentrują się wokół problemów ładu korporacyjnego oraz zarządzania strategicznego. Jest autorem ponad 80 publikacji naukowych, w tym książek, rozdziałów w pracach zbiorowych oraz artykułów w krajowych i międzynarodowych czasopismach. Pracę naukową łączy z działalnością szkoleniową i konsultingową. Autor jest członkiem European Academy of Management, Towarzystwa Naukowego Organizacji i Kierownictwa, a także Rady Naukowej Instytutu Technologii Materia-łów Elektronicznych w Warszawie.

Jacek Gad

Autor jest pracownikiem Katedry Rachunkowości na Wydziale Zarządzania Uniwersytetu Łódzkiego. Od 2010 roku jest zatrudniony na stanowisku adiunkta. Jego zainteresowania nauko-we koncentrują się m.in. na: mechanizmach nadzoru korporacyjnego (w tym działalności rad nadzorczych w praktyce spółek publicznych), organizacji systemu komunikacji w spółkach publicznych, implementacji międzynarodowych oraz krajowych regulacji dotyczących nadzoru korporacyjnego, dobrych praktykach spółek publicznych notowanych na GPW, współczesnej sprawozdawczości finansowej oraz niefinansowej, implementacji Międzynarodowych Standardów Sprawozdawczości Finansowej.