Informacje o artykule

DOI: https://www.doi.org/10.15219/em58.1151

W wersji drukowanej czasopisma artykuł znajduje się na s. 4-11.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Jak cytować

A. Białek-Jaworska, R. Gabryelczyk, Podejście procesowe w nauczaniu rachunkowości - jak aktywizować studentów jako przyszłych mikroprzedsiębiorców, e-mentor 2015, nr 1 (58), s. 4-11, http://dx.doi.org/10.15219/em58.1151.

E-mentor nr 1 (58) / 2015

Spis treści artykułu

- Wprowadzenie

- Znaczenie regulacji prawnych w dydaktyce rachunkowości mikroprzedsiębiorstw

- Podejście procesowe w nauczaniu rachunkowości dla pobudzania przedsiębiorczości

- Modelowanie procesów zakupów i sprzedaży w ograniczaniu ryzyka działalności mikroprzedsiębiorstw

- Podsumowanie

- Bibliografia

Informacje o autorach

Przypisy

1 FASTER (Financial and Accounting Seminars Targeting European Regions) - projekt realizowany w obszarze programu Lifelong Learning, KA3 ICT - Multilateral Projects.

2 European Commission, The European Union Explained: Europe 2020: Europe's Growth Strategy, Publications Office of the European Union, Luxembourg 2013.

3 Celem Priorytetu IV jest dostosowanie kształcenia na poziomie wyższym do potrzeb gospodarki i rynku pracy, zwiększenie atrakcyjności kształcenia na poziomie wyższym w zakresie nauk matematyczno-przyrodniczych i technicznych, a także poprawa kwalifikacji personelu B+R.

4 A. Marciszewska, Podejście procesowe w zarządzaniu małą firmą, [w:] S. Nowosielski (red.), Podejście procesowe w organizacjach, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, nr 52, Wrocław 2009.

5 M. Hammer, J. Champy, Reengineering the Corporation: A Manifesto for Business Revolution, Harper Business, New York 1993; R. Gabryelczyk, Reengineering. Restrukturyzacja procesowa przedsiębiorstwa, Nowy Dziennik, Warszawa 2000.

6 P. Harmon, Business Process Change. A Guide for Business Managers and BPM and Six Sigma Professionals, The MK/OMG Press, 2007; R.S. Kaplan, R. Cooper, Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance, Harvard Business School Press, 1998.

7 M. Adamska, Zarządzanie kosztami działań - propozycja rozwiązań dla małych przedsiębiorstw, „Zarządzanie Przedsiębiorstwem” 2005, nr 2, s. 14.

8 B. Glinka, S. Gudkova, Przedsiębiorczość, Wolters Kluwer Polska, Warszawa 2011.

9 J. Jóźwiak, J. Górski, Statystyka od podstaw, Polskie Wydawnictwo Ekonomiczne, Warszawa 2006, s. 300-323.

10 GUS, Działalność przedsiębiorstw niefinansowych w 2011 r., Warszawa 2013.

11 Moduł kształcenia w dziedzinie przedsiębiorczości projektu Zwiększenie liczby absolwentów kierunku matematyka na Uniwersytecie Zielonogórskim realizowanego w ramach konkursu nr 1/POKL/4.1.2/2012 na dofinansowanie projektów w ramach POKL Poddziałania 4.1.2 Priorytetu IV Zwiększenie liczby absolwentów kierunków o kluczowym znaczeniu dla gospodarki opartej na wiedzy.

12 K. Białek, A. Białek-Jaworska, FASTER szansą rozwoju przedsiębiorczości akademickiej na kierunku matematyka na UZ, „Uniwersytet Zielonogórski” 2013, nr 7 (209), s. 39.

13 Projekt dofinansowany ze środków Europejskiego Funduszu Społecznego (EFS) w ramach Działania 4.3. Wzmocnienie potencjału dydaktycznego uczelni w obszarach kluczowych w kontekście celów Strategii Europa 2020 Programu Operacyjnego Kapitał Ludzki 2007-2013. Zob. Projekt Nowoczesne metody, leki i terapie w ochronie zdrowia i gospodarce Europy XXI wieku - interdyscyplinarne kształcenie w obszarze nauk biomedycznych na studiach II i III stopnia, http://www.biol.uw.edu.pl/nowbiolmed, [19.02.2015].

14 Tamże.

15 W. McCarthy, The REA modeling approach to teaching accounting information systems, „Issues in Accounting Education” 2003, Vol. 18, No. 4, s. 427-441, http://dx.doi.org/10.2308/iace.2003.18.4.427.

16 W. Fliegner, Podejście procesowe w modelowaniu informatycznych systemów ewidencji księgowej, Wydawnictwo Uniwersytetu Ekonomicznego, Poznań 2010.

17 Księgowość jest częścią rachunkowości, polegającą na ewidencji (rejestracji) w ujęciu pieniężnym odpowiednio udokumentowanych operacji gospodarczych.

18 Rachunkowość to system informacyjny umożliwiający uzyskanie, przetwarzanie i prezentację informacji oraz podejmowanie decyzji zarządczych.

19 ARIS Business Architect jest systemem przeznaczonym do modelowania i analizowania procesów biznesowych organizacji oraz zarządzania nimi. Zob. Software AG, http://www.softwareag.com/pl, [17.02.2015].

Podejście procesowe w nauczaniu rachunkowości - jak aktywizować studentów jako przyszłych mikroprzedsiębiorców

Anna Białek-Jaworska, Renata Gabryelczyk

Wprowadzenie

W artykule przedstawiono koncepcję kształcenia studentów - potencjalnych przedsiębiorców - w dziedzinie rachunkowości z wykorzystaniem procesowego podejścia do zarządzania. Motywacją do zaproponowania takiej koncepcji kształcenia były wytyczne Programu Operacyjnego Kapitał Ludzki 2007-2013 Priorytet IV, doświadczenia autorek w realizacji międzynarodowego projektu FASTER1 oraz założenia Strategii Europa 20202. Wszystkie wymienione programy podkreślają potrzebę promocji przedsiębiorczości i samozatrudnienia ukierunkowanej na aktywizację zawodową młodego pokolenia oraz konieczność zmniejszenia luki między wykładaną na uczelniach teorią a wymaganą przez pracodawców umiejętnością wykorzystania jej w praktyce. W celu przybliżenia studentom realnych warunków prowadzenia działalności gospodarczej i umożliwienia im zdobycia doświadczenia zawodowego autorki proponują wykorzystanie podejścia procesowego do nauczania rachunkowości w praktyce, opartego na rzeczywistych dokumentach księgowych, rejestrach VAT czy formularzach podatkowych - zamiast tradycyjnych zadań. Na podstawie wizualizacji głównych procesów biznesowych firmy (zakupu i sprzedaży) zaprezentowano zalety ich modelowania dla ograniczania ryzyka działalności oraz dla dostrzegania podatkowych i bilansowych konsekwencji decyzji zarządczych podejmowanych w mikroprzedsiębiorstwie. Opracowanie podkreśla wpływ jakości i pojemności informacyjnej stosowanej ewidencji księgowej na możliwości rozwoju mikroprzedsiębiorstw oraz zachowania przedsiębiorcze ich właścicieli. Na podstawie badania przeprowadzonego wśród studentów i wykładowców akademickich rachunkowości wskazano rolę informacji płynącej z systemu rachunkowości oraz przepisów prawnopodatkowych w rozumieniu procesów biznesowych praktycznie realizowanych w organizacji. Włączenie podejścia procesowego w kształcenie w zakresie przedsiębiorczości przez pryzmat rachunkowości, podatków i regulacji prawnych może pozwolić na wyposażenie studentów w praktyczne umiejętności planowania, prowadzenia i rozwijania własnego biznesu.

Pojęcie procesu jest kluczem do zrozumienia, jak działa firma, jak przepływają informacje, jaki jest obieg dokumentów i jakie działania tworzą wartość dla klienta. W ramach procesu może następować przepływ: rzeczowy (produktów, towarów, materiałów), informacyjny (zamówienia, dokumenty, raporty) i/lub finansowy (środków pieniężnych). Przez podejście procesowe do zarządzania należy rozumieć identyfikację procesów, określenie ich wzajemnych zależności i kolejności, ustalenie kryteriów i metod zapewnienia ich skuteczności, a także regularne ich monitorowanie, pomiar, analizowanie i dążenie do ciągłego ich doskonalenia.

W mikroprzedsiębiorstwach podejście procesowe wpisane jest niejako w naturę ich funkcjonowania we wczesnych fazach rozwoju3,4, kiedy nastawione są na zaspokojenie potrzeb klientów i ich utrzymanie, a w całą działalność firmy angażuje się jej właściciel. Wraz z rozwojem i wzrostem rozmiarów przedsiębiorstwa, kiedy rozpoczyna się formalizowanie struktur organizacyjnych i zatrudnia się pracowników oraz menadżerów, następuje rozdzielenie funkcji właściciela i zarządzającego, a małe firmy tracą naturalną elastyczność i zdolność reagowania na potrzeby klientów. W takich sytuacjach powinny one systematyzować swoje procesy, aby nie dopuścić do problemów, które dotykają duże przedsiębiorstwa5, ale też by podnosić własną konkurencyjność i podejmować właściwe decyzje zarządcze6. Często właściciele i zarządzający małymi firmami nie potrafią znaleźć metod i narzędzi umożliwiających im dokonanie rachunku rentowności klientów oraz poznanie głównych czynników kosztotwórczych czy też mierników efektywności organizacji. Błędnie uważają, że zarządzanie procesowe czy rachunek kosztów działań to koncepcje skierowane głównie do dużych firm. Badania dowodzą, że zastosowanie ich w małych przedsiębiorstwach może być inwestycją niskonakładową7, istotne jest więc ustawiczne zapoznawanie przyszłych mikro- i małych przedsiębiorców z koncepcjami, metodami i technikami współczesnego biznesu. Podejście procesowe w kształceniu w zakresie przedsiębiorczości przez pryzmat rachunkowości, podatków i regulacji prawnych w działalności gospodarczej daje szansę na wyposażenie studentów w praktyczne umiejętności planowania i prowadzenia własnego biznesu.

Znaczenie regulacji prawnych w dydaktyce rachunkowości mikroprzedsiębiorstw

Przedsiębiorczość postrzegana jako proces przekształcania idei w działające na rynku przedsiębiorstwo jest zdeterminowana przez system prawny regulujący formy prowadzenia i opodatkowania działalności, wyznaczający ogólne reguły funkcjonowania rynku, zawierania umów gospodarczych i bezpieczeństwa obrotu8. Mając na uwadze fakt, że rozwój przedsiębiorczości ograniczają obciążenia fiskalne, często niska dostępność zewnętrznych źródeł finansowania, zmienność regulacji prawnych i podatkowych czy też niejednoznaczność przepisów podatkowych, należy zadbać o podkreślenie w kształceniu młodych przedsiębiorców roli informacji dotyczących rachunkowości i przepisów prawnopodatkowych determinujących procesy biznesowe w organizacji. Już na poziomie decyzji o rozpoczęciu prowadzenia działalności gospodarczej, wyborze formy opodatkowania i związanej z nią formy ewidencji operacji gospodarczych niezbędna jest orientacja w regulacjach prawnych. Potwierdzają to wyniki badań ankietowych przeprowadzonych w marcu 2012 r. w Polsce, w Bułgarii, na Słowacji, w Wielkiej Brytanii i w Grecji wśród studentów oraz wykładowców akademickich rachunkowości z tych krajów. Badania zostały przeprowadzone w ramach projektu FASTER (Financial and Accounting Seminars Targeting European Regions) realizowanego w obszarze programu Lifelong Learning. Wychodząc naprzeciw potrzebom pracodawców i absolwentów, FASTER rozwija innowacyjny zestaw narzędzi e-learningowych, które ułatwiają przepływ wiedzy (stosowanej w praktyce) i umiejętności z działów finansowych przedsiębiorstw do uczelni i pozwalają zrozumieć logikę procesów biznesowych przedsiębiorstwa.

| Grupy | Studenci | Wykładowcy akademiccy | ||||||||

| Polska | Słowacja | Bułgaria | Grecja | UK | Polska | Słowacja | Bułgaria | Grecja | UK | |

| Istotność | 73% | 55% | 65% | 43% | 59% | 83% | 100% | 76% | 82% | 68% |

| Średnia | 4,03 | 3,61 | 3,70 | 3,34 | 3,64 | 4,30 | 4,75 | 4,095 | 4,212 | 3,909 |

| Mediana | 5 | 4 | 4 | 3 | 4 | 5 | 5 | 4 | 4 | 4 |

| Odchylenie standardowe | 1,018 | 0,879 | 0,661 | 1,098 | 0,848 | 0,845 | 0,444 | 0,995 | 0,820 | 0,750 |

| Liczba obserwacji | 522 | 95 | 37 | 384 | 22 | 53 | 20 | 21 | 33 | 22 |

| ANOVA | F test | p-value | MSB | MSW | F test | p-value | MSB | MSW | ||

| 25,798 | 0,000 | 27,041 | 1,048 | 3,156 | 0,016 | 2,062 | 0,653 | |||

* Istotne różnice w średnich (p < 0,05); MSB - wariancja międzygrupowa; MSW - wariancja wewnątrzgrupowa.

Źródło: opracowanie własne na podstawie wyników badań użyteczności narzędzi nauczania rachunkowości za pośrednictwem platformy e-learningowej przeprowadzonych w lutym i marcu 2012

Znaczne różnice pomiędzy prawem bilansowym a podatkowym są ważnym komunikatem dla studentów (84 proc. w Polsce) ze względu na dotkliwe konsekwencje kontroli podatkowej na skutek błędnego zinterpretowania przepisów podatkowych. Z badania dotyczącego postrzegania znaczenia ustawodawstwa w nauczaniu rachunkowości (tabela 1) wynika, że krajowe i unijne regulacje prawne są ważne również dla wykładowców akademickich, szczególnie w Polsce i na Słowacji. Świadczyć to może o potrzebie podkreślania w procesie dydaktycznym różnic między wynikiem finansowym a dochodem. Jednoczynnikowa analiza wariancji ANOVA (analysis of variance)9 wskazuje na większe różnice pomiędzy grupami studentów z różnych krajów niż w grupach respondentów z jednego kraju. Analogiczne wyniki uzyskano dla grup nauczycieli akademickich. Sugeruje to, że postrzeganie roli regulacji prawnych w nauczaniu rachunkowości zależy od stabilności i jednoznacznej interpretacji prawa podatkowego.

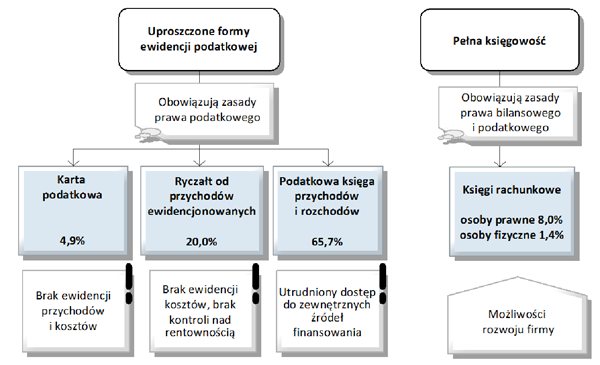

Od jakości i pojemności informacyjnej stosowanej ewidencji księgowej zależy rzetelność uzyskiwanych informacji i ich użyteczność dla kadry zarządzającej. Dlatego zaskakuje niski odsetek mikroprzedsiębiorstw w Polsce prowadzących księgi rachunkowe (9,4 proc - zobacz rys. 1). Większość polskich przedsiębiorstw (65,7 proc.) prowadzi księgi przychodów i rozchodów tylko dla potrzeb podatkowych10.

Źródło: opracowanie własne na podstawie: Działalność przedsiębiorstw niefinansowych w 2011 r. , GUS, Warszawa 2013.

Kształcenie w dziedzinie przedsiębiorczości od strony praktycznej - warsztatowej - należy ukierunkować na rozwijanie kompetencji biznesowych zarówno z obszaru zarządzania, jak i rachunkowości. Powinno ono uwzględniać systemowe spojrzenie na całą organizację i realizowane przez nią procesy biznesowe dotyczące relacji między obszarami funkcjonalnymi wewnątrz danego przedsiębiorstwa, a także wychodzące poza jego granice. Definiowanie procesów interorganizacyjnych pozwala podkreślić, że relacje z dostawcami, instytucjami publiczno-prawnymi i klientami oddziałują nie tylko na osiągane zyski, ale również na obciążenia podatkowe. Wybór uproszczonej formy rachunkowości uniemożliwia podejmowanie trafnych i szybkich decyzji strategicznych, taktycznych czy operacyjnych w przedsiębiorstwie ze względu na brak stałego dopływu kompleksowych i rzetelnych informacji z ewidencji rachunkowej i sprawozdań finansowych.

Podejście procesowe w nauczaniu rachunkowości dla pobudzania przedsiębiorczości

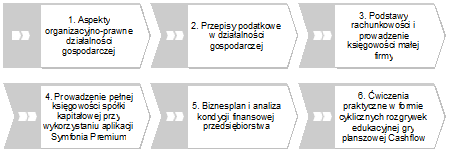

Wprowadzenie do programów kształcenia w dziedzinie przedsiębiorczości w ramach projektów Priorytetu IV POKL11 podejścia procesowego , realizowanego w formie zajęć praktycznych z rachunkowości, z wykorzystaniem symulacji rzeczywistych warunków prowadzenia działalności gospodarczej oraz przy zastosowaniu dokumentów księgowych, umów i formularzy podatkowych występujących w obrocie gospodarczym, a także programów finansowo-księgowych, ma na celu umożliwienie zdobycia doświadczenia wymaganego przez pracodawców oraz zachęcenie studentów do założenia własnej działalności i pracy na własny rachunek (w formie samozatrudnienia lub mikroprzedsiębiorstwa)12.

Podejście procesowe w tworzeniu programu kształcenia w zakresie przedsiębiorczości oraz nauczaniu podstaw rachunkowości i prowadzenia księgowości małej firmy zostało zastosowane w projekcie pt. Nowoczesne metody, leki i terapie w ochronie zdrowia i gospodarce Europy XXI wieku - interdyscyplinarne kształcenie w obszarze nauk biomedycznych na studiach II i III stopnia realizowanym w konsorcjum, którym kierował Wydział Biologii Uniwersytetu Warszawskiego13. W ramach projektu przygotowano moduł kształcenia w zakresie przedsiębiorczości, obejmujący wykłady, ćwiczenia i zajęcia warsztatowe z wykorzystaniem platformy e-learningowej oraz aplikacji Symfonia Premium14.

Źródło: opracowanie własne na podstawie strony projektu Nowoczesne metody, leki i terapie w ochronie zdrowia i gospodarce Europy XXI wieku - interdyscyplinarne kształcenie w obszarze nauk biomedycznych na studiach II i III stopnia, http://www.biol.uw.edu.pl/nowbiolmed, [17.02.2015].

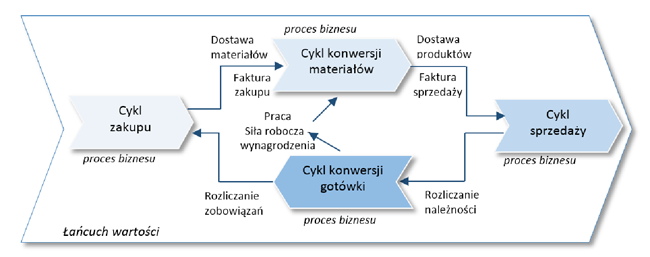

Prowadzącym mikroprzedsiębiorstwa nie jest potrzebna wiedza z zakresu ewidencji operacji gospodarczych na kontach księgowych, lecz zrozumienie skutków bilansowych i podatkowych tych operacji oraz ich wpływu na relacje z różnymi partnerami biznesowymi. Logika realizacji operacji gospodarczych, takich jak sprzedaż, zakup, cykl konwersji gotówki czy materiałów, jest widoczna w modelach procesów biznesowych. Wykorzystanie podejścia procesowego i modelowania procesów w nauczaniu przedsiębiorczości i rachunkowości cechuje dualizm. Z jednej strony mapy i modele procesów pozwalają zrozumieć, jak działa biznes, jak przepływa informacja, jaki jest obieg dokumentów - także rejestracyjnych - firmy, jakie działania tworzą wartość dla klienta. W kontekście rachunkowości modele procesów wizualizują funkcjonowanie mechanizmu ewidencji księgowej, jego determinanty i zaangażowane instytucje. Z drugiej strony modele procesów odwzorowują procedury postępowania, pokazując krok po kroku, jakie działania należy wykonać w procesie i w jakiej kolejności logicznej oraz czasowej, umożliwiają także zrozumienie otoczenia instytucjonalno-prawnego przedsiębiorstwa. Kierowanie się takimi modelami zmniejsza ryzyko popełnienia błędu i zwraca uwagę na konsekwencje decyzji oraz zasoby niezbędne do realizacji kolejnych działań.

Procesy i podejście procesowe stanowią podstawę działania systemów informatycznych wspomagających zarządzanie, w tym systemów finansowo-księgowych, umożliwiając automatyzację ewidencji operacji gospodarczych oraz tworzenia raportów. Jedną z koncepcji ujmowania procesów biznesowych jest model REA (Resources, Events, Agents) wykorzystywany w nauczaniu rachunkowości15. Może on stanowić podstawę konstruowania architektury informacyjnej organizacji i występujących w tym łańcuchu procesów i podprocesów, które realizowane są dzięki zdarzeniom związanym z ubytkiem i przyrostem zasobów oraz podmiotom zaangażowanym w przepływ zasobów. Model ten zwraca uwagę na kategorie zdarzeń i procesów, które pozwalają zrozumieć logikę działania systemów informatycznych, umożliwiając ich prawidłowe zaprojektowanie i wdrożenie.

Źródło: opracowanie własne na podstawie: W. McCarthy, dz.cyt., s. 427-441.

W najbardziej ogólnej postaci łańcuch wartości jest celowym zbiorem wymian, w którym początkowy nakład środków pieniężnych jest sukcesywnie przekształcany w różnorodne, bardziej użyteczne przejściowe zasoby i ostatecznie ponownie w środki pieniężne16.

Większość zadań, np. księgowanie dokumentów czy generowanie zamówień zakupu, wykonywana jest w systemach automatycznie, co stanowi oczywiście podstawową korzyść wynikającą ze stosowania systemu zintegrowanego, jednak w nauczaniu rachunkowości może powodować, że studenci nie w pełni zrozumieją, jakie procesy biznesowe są przez system wykonywane.

Definiowanie przedsiębiorstwa na podstawie opisu realizowanych procesów biznesowych silnie oddziałuje na wyobraźnię studentów, ułatwia abstrakcyjne myślenie i pogłębia zrozumienie funkcjonowania rachunkowości w praktyce. Spojrzenie na przedsiębiorstwo w kontekście wykonywanych przez nie procesów biznesowych pozwala między innymi zrozumieć, jak działa organizacja oraz jakie działania wynikają z podstawowej działalności operacyjnej.

Mimo że w większości modeli zarządzania księgowość17 jest postrzegana jako działalność pomocnicza, wspierająca realizację procesów głównych organizacji, informacje płynące z systemu rachunkowości18 pozwalają prawidłowo te procesy wykonywać i odzwierciedlać ich skutki w sprawozdaniach finansowych oraz sprawozdaniach z działalności. Ewoluuje również rola właściciela mikroprzedsiębiorstwa czy księgowego w małej firmie, ponieważ dla sprawnego zarządzania powinni oni dysponować takim zasobem informacji, jaki posiada dyrektor finansowy w dużym przedsiębiorstwie.

Modelowanie procesów zakupów i sprzedaży w ograniczaniu ryzyka działalności mikroprzedsiębiorstw

Modelowanie procesów wspiera nauczanie rachunkowości, ponieważ:

- na podstawie map i modeli procesów student dostrzega i rozumie działania wartościowe dla danej organizacji oraz logiczne i czasowe powiązania działań w procesach, a do kolejnych procesów i działań przyporządkowuje odpowiednie dokumenty niezbędne do ich realizacji,

- student wie, jakie informacje i dokumenty podlegają transformacji podczas realizacji procesu oraz jakie informacje i dokumenty otrzymuje w wyniku realizacji procesu,

- rozumiejąc przepływ informacji, pracy, decyzji i dokumentów, student poprawnie wnioskuje w obszarze skutków bilansowych i podatkowych prowadzonej działalności, jak również w obszarze decyzji zarządczych dotyczących relacji z różnymi partnerami biznesowymi,

- student potrafi zidentyfikować ryzyko towarzyszące kolejnym działaniom i przewidzieć konsekwencje błędnie podjętych decyzji oraz wpływ nieefektywnych i nieskutecznych procesów na wartość generowaną dla klientów, a także wynikające z tego straty finansowe.

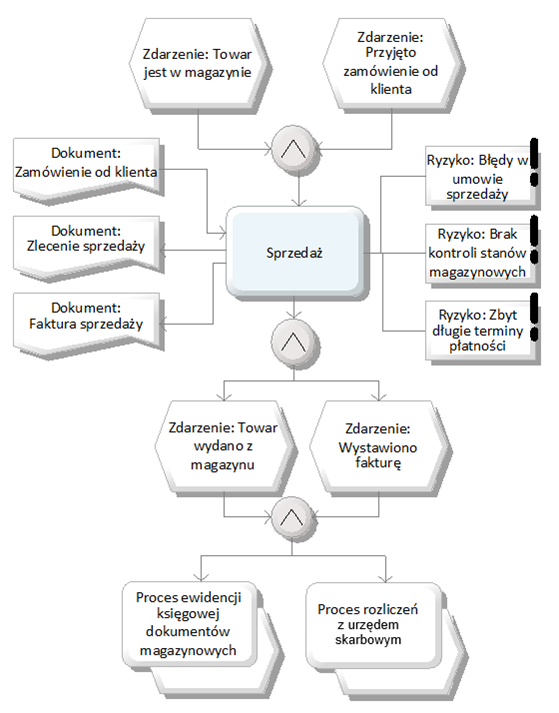

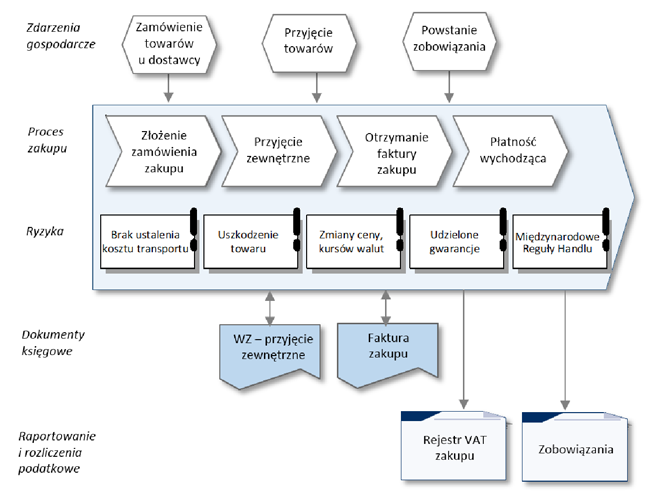

Informacja płynąca z systemu rachunkowości może pomóc przedsiębiorcy ograniczyć ryzyko ponoszone w związku z prowadzeniem działalności gospodarczej, wskazując wąskie gardła, identyfikując konieczne działania i sygnalizując przekroczenie stanów krytycznych w magazynie. W szczególności nieznajomość kosztów sprzedaży prowadzi do nieprawidłowego ustalania ceny sprzedaży - poniżej kosztów. Bez monitorowania stanu należności, płynność i zdolność do spłaty zobowiązań są zagrożone, a w konsekwencji niecierpliwy dostawca może złożyć wniosek o ogłoszenie upadłości lub wszczęcie egzekucji komorniczej. Zbyt długie terminy płatności dla odbiorców mogą prowadzić do braku wystarczających środków na spłatę zobowiązania z tytułu podatku VAT wobec urzędu skarbowego i w efekcie do zajęcia rachunku bankowego. Błędy w umowach sprzedaży co do terminu wykonania usługi mogą skutkować koniecznością zapłaty kary za niewywiązanie się z umowy w terminie lub niedopasowaniem terminu i specyfikacji usług montażu czy transportu. Z kolei brak kontroli zmian stanów magazynowych może prowadzić do niezgodności między rzeczywistymi zapasami a ich saldem księgowym i do sprzedaży towaru, którego nie ma w magazynie. Handlowcy, wiedząc, że sposób, w jaki wypełnią dokumenty magazynowe i fakturę, będzie miał bezpośredni wpływ na księgowanie, będą prawdopodobnie generować mniej błędów.

Źródło: opracowanie własne z wykorzystaniem systemu ARIS Business Architect19.

Źródło: opracowanie własne z wykorzystaniem symboli graficznych metody modelowania EPC (Event-driven Process Chain) systemu ARIS Business Architect.

Ryzyko walutowe towarzyszy zarówno procesom sprzedaży (eksportu), jak i zakupu (importu), i w zależności od wielkości obrotu może prowadzić do utraty rentowności sprzedaży przy z góry ustalonych cenach w walucie krajowej. Wybierając dostawcę i zawierając długoterminowe umowy, należy zwrócić uwagę na określenie strony ponoszącej koszty transportu, jak i pokrywającej szkody powstałe w wyniku uszkodzenia towaru w transporcie. W przypadku transakcji zagranicznych ryzyko stwarza nieznajomość reguł handlowych w obrocie międzynarodowym. Przy wysokiej wadliwości sprzedawanych produktów udzielone gwarancje mogą spowodować znaczne obciążenia finansowe.

Podsumowanie

Dla rozwoju przedsiębiorczości mikroprzedsiębiorstw niezbędne jest nie tylko zapewnienie im dostępu do zewnętrznych źródeł finansowania, ale również narzędzi kontrolingu efektów ich działalności. Decyzja o ograniczeniu funkcji systemu informacyjnego rachunkowości jedynie do spełnienia obowiązków podatkowych uniemożliwia prowadzenie kontrolingu i monitorowanie osiąganych wyników. Włączenie wizualizacji procesów biznesowych w nauczanie rachunkowości pozwala zrozumieć rolę informacji finansowej w podejmowaniu decyzji zarządczych i przyczynić się do efektywnego rozwoju mikroprzedsiębiorstwa. Wybór formy ewidencji rachunkowej może stymulować lub hamować rozwój przedsiębiorczości poprzez zachęcanie lub zniechęcanie do zachowań przedsiębiorczych. Spojrzenie na funkcjonowanie przedsiębiorstwa przez pryzmat procesów powoduje, że studenci - przyszli przedsiębiorcy - rozumieją powiązania pomiędzy wykonywanymi operacjami i ich skutki, a także są świadomi przebiegu procesów biznesowych, które w systemach informatycznych realizowane są często automatycznie, bez czynnego udziału użytkownika.

Bibliografia

- Adamska M., Zarządzanie kosztami działań - propozycja rozwiązań dla małych przedsiębiorstw, „Zarządzanie Przedsiębiorstwem” 2005, nr 2, s. 2-14.

- Białek K., Białek-Jaworska A., FASTER szansą rozwoju przedsiębiorczości akademickiej na kierunku matematyka na UZ, „Uniwersytet Zielonogórski” 2013, nr 7 (209), s. 38-39.

- Działalność przedsiębiorstw niefinansowych w 2011 r., GUS, Warszawa 2013.

- European Commission, The European Union Explained: Europe 2020: Europe's Growth Strategy, Publications Office of the European Union, Luxembourg 2013.

- Fliegner W., Podejście procesowe w modelowaniu informatycznych systemów ewidencji księgowej, Wydawnictwo Uniwersytetu Ekonomicznego, Poznań 2010.

- Gabryelczyk R., Reengineering. Restrukturyzacja procesowa przedsiębiorstwa, Nowy Dziennik, Warszawa 2000.

- Glinka B., Gudkova S., Przedsiębiorczość, Wolters Kluwer Polska, Warszawa 2011.

- Hammer M., Champy J., Reengineering the Corporation: A Manifesto for Business Revolution, Harper Business, New York 1993.

- Harmon P., Business Process Change. A Guide for Business Managers and BPM and Six Sigma Professionals, The MK/OMG Press, 2007.

- Jóźwiak J., Górski J., Statystyka od podstaw, Polskie Wydawnictwo Ekonomiczne, Warszawa 2006.

- Kaplan R.S., Cooper R., Cost & Effect: Using Integrated Cost Systems to Drive Profitability and Performance, Harvard Business School Press, 1998.

- Marciszewska A., Podejście procesowe w zarządzaniu małą firmą, [w:] Nowosielski S. (red.), Podejście procesowe w organizacjach, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, nr 52, Wrocław 2009.

- McCarthy W., The REA modeling approach to teaching accounting information systems, „Issues in Accounting Education” 2003, Vol. 18, No. 4, s. 427-441, http://dx.doi.org/10.2308/iace.2003.18.4.427.