Informacje o artykule

DOI: https://www.doi.org/10.15219/em72.1330

W wersji drukowanej czasopisma artykuł znajduje się na s. 9-22.

Pobierz artykuł w wersji PDF

Pobierz artykuł w wersji PDF

Jak cytować

E-mentor nr 5 (72) / 2017

Spis treści artykułu

- Wprowadzenie

- Nauczanie rachunkowości na świecie - przegląd literatury

- Obecna edukacja księgowych w kontekście wymagań dla zawodu

- Nauczanie rachunkowości za pomocą arkusza kalkulacyjnego - Metodyka AND

- Narzędzie AND - wersja podstawowa, prezentacyjna

- Narzędzie AND - wersja rozbudowana, egzaminacyjna

- Narzędzie AND - wersja międzynarodowa

- Zajęcia prowadzone za pomocą Metodyki AND - case study

- Podsumowanie i wnioski końcowe

- Bibliografia

- ANEKS

Informacje o autorze

Zastosowanie arkusza kalkulacyjnego w kształceniu księgowych w świetle obecnych wymagań kompetencyjnych i prawnych

Magdalena Chomuszko

Wprowadzenie

Głównym celem artykułu jest zbadanie metod stosowanych w nauczaniu rachunkowości poprzez przegląd literatury polskiej i światowej. Autorka identyfikuje ponadto obszar edukacji księgowych, który jest nieadekwatny do wymogów kompetencyjnych stawianych obecnie pracownikom działów księgowości. Fakt ten uzasadnia badaniem ankietowym, z którego wnioski potwierdzają zaobserwowaną rzeczywistość. Oprócz wskazania problemu, autorka proponuje również autorską metodykę, której wdrożenie może wesprzeć nauczanie studentów rachunkowości, stwarzając lepsze środowisko dla zdobywania kompetencji potrzebnych w zawodzie księgowego. Zaproponowane rozwiązanie zostało wstępnie przetestowane przez autorkę podczas prowadzonych przez nią zajęć z rachunkowości.

Dzisiejsza rzeczywistość, silnie związana z nowoczesnymi technologiami, gruntownie zmienia wymagania dla zawodów wykonywanych w XXI wieku. Oprócz kompetencji wynikających ze specyfiki danego zawodu pracownik musi posiadać również umiejętności związane z obsługą komputera oraz aplikacji wykorzystywanych w danej profesji. Ponadto, w ślad za wykorzystywaniem technologii IT w życiu gospodarczym, następuje dynamiczny rozwój wymiany danych, nie tylko wewnątrz firm, ale również między podmiotami biznesowymi oraz w otoczeniu biznes - urzędy. Coraz więcej informacji jest przekazywanych w formie elektronicznej, co wymusza intensywną informatyzację przedsiębiorstw. Zwiększa się również na rynku oprogramowania oferta systemów komputerowych wykorzystywanych w księgowości. Stąd konkluzja, że w ślad za zmieniającymi się oczekiwaniami dla kompetencji zawodowych pracowników, powinny również ewaluować programy i narzędzia nauczania. Niniejszy artykuł zwraca uwagę na nieprzystosowane metody nauczania księgowych do wymienionych powyżej uwarunkowań oraz zachęca do zastosowania arkusza kalkulacyjnego, jako skutecznego narzędzia nauczania rachunkowości.

Nauczanie rachunkowości na świecie - przegląd literatury

Punktem wyjścia do rozwinięcia tematu niniejszego artykułu był przegląd literatury omawiającej nauczanie rachunkowości na świecie, opracowanej przez zespół autorów Apostolou, Dorminey, Hessel i Rebele (2016). Autorzy przygotowali opracowanie w oparciu o 97 artykułów opublikowanych w 2015 roku w sześciu czasopismach związanych z edukacją w rachunkowości. Wszystkie zaprezentowane publikacje zostały podzielone na pięć grup:

- Programy nauczania oraz instruktaże.

- Instrukcje według obszaru treści.

- Technologia edukacyjna.

- Studenci.

- Wydziały.

W ramach grup dokonano podziału na podgrupy:

- (i) Proces zmiany programów nauczania, (ii) Zagadnienia dotyczące kursów, (iii) Zapewnienie uczenia się i oceny, (iv) Główne kompetencje, (v) Metody nauczania.

- (i) Etyka i profesjonalna odpowiedzialność, (ii) Rachunkowość finansowa, (iii) Rachunkowość zarządcza.

- (i) Systemy zarządzania kursami online, (ii) Oferta kursów, (iii) Ocena technologii.

- (i) Kwestie akademickie i zagadnienia kariery, (ii) Umiejętności i cechy studenta, (iii) Perspektywy i podejścia do uczenia się i oceny.

- (i) Badania, (ii) Nauczanie, (iii) Inne kwestie wydziałów (Apostolou et al., 2016).

Patrząc na powyższy podział, można uznać, że uwzględnione w przeglądzie publikacje dotyczące nauczania rachunkowości w 2015 roku odnosiły się do wielu obszarów związanych z tematem. W tym bogatym materiale znalazły się również kwestie istotne dla treści niniejszego artykułu. W części pierwszej przeglądu I(i), został wymieniony artykuł (Spraakman et al., 2015), w którym autorzy mówią o konieczności przebudowywania kursów rachunkowości oraz wyznaczają dwa cele:

- zwiększenie sukcesu w zakresie zasad rachunkowości,

- zwiększenie przygotowania potrzebnego do osiągania sukcesu w szkoleniach z zakresu rachunkowości i biznesu.

Autorzy tego artykułu podają również sposób osiągnięcia tych celów, poprzez zdefiniowanie trzech kroków postępowania:

- Sporządzenie listy podstawowych kompetencji oraz opracowanie programu ich osiągnięcia.

- Zaprojektowanie wieloaspektowego procesu ciągłego rozwoju, który będzie sprzyjał studentom w głębokim zrozumieniu kluczowych kompetencji.

- Określenie typów i sekwencji odpowiednich elementów technologicznych, które poprawią środowisko nauczania.

Autorzy zwracają również uwagę na dostarczanie treści dostosowanych do współczesnych metod i stylów uczenia się. Wymieniają: pakiet MS Office, filmy, kursy online itp. (Spraakman et al., 2015).

Inni autorzy wymienieni w przeglądzie literatury traktującej o nauczaniu rachunkowości (Spiceland et al. 2015), opublikowali wyniki wywiadów, które przeprowadzili z 39 głównymi urzędnikami finansowymi, kontrolerami oraz księgowymi ds. spraw zarządzania w 20 nowozelandzkich firmach zajmujących się technologią informacyjną. Wywiady te ujawniły, że Excel jest najważniejszym wymaganiem technologii informacyjnej na stanowisku księgowym w zarządzaniu.

Autorzy przeglądu literatury zwracają uwagę m.in. na fakt, że programy większości kursów rachunkowych pozostają niezmieniane przez dekady, co budzi duży niepokój. Dalej w podsumowaniu autorzy stwierdzają, że tylko dobre programy nauczania rachunkowości mogą stać się skuteczną strategią przyciągania do zawodu najlepszych i najzdolniejszych osób (Apostolou et al., 2016).

O nowoczesnych technologiach w edukacji księgowych, a zwłaszcza o Excelu, mówi się coraz szerzej, ale głównie w kontekście rachunkowości zarządczej. Amerykańskie Stowarzyszenie Rachunkowości (American Accounting Association), Stowarzyszenie Rozwoju Studenckich Szkół Biznesu (Association to Advance Collegiate Schools of Business) oraz Amerykański Instytut Biegłych Księgowych (American Institute of Certified Public Accountants) wydały wytyczne, które kładą większy nacisk na zaangażowanie nowoczesnych technologii w nauczaniu rachunkowości, dając studentom możliwość zdobycia podstawowych umiejętności w trakcie studiów. Amerykański Instytut Biegłych Księgowych przedstawił ramy podstawowych kompetencji dla zawodu księgowego, które zawierają funkcjonalne, osobiste oraz biznesowe aspekty. Ponadto dla tych trzech obszarów wskazano, że osoba wchodząca do zawodu księgowego musi nabyć umiejętności niezbędne do efektywnego i skutecznego wykorzystania narzędzi nowoczesnych technologii (American Institute of Certified Public Accountants). Ten wymóg z punktu widzenia dzisiejszej rzeczywistości biznesowej jest oczywisty i nie powinien podlegać dyskusji.

Odpowiedzią na wytyczne Amerykańskiego Instytutu Biegłych Księgowych jest artykuł prezentujący propozycję projektu włączenia Excela do programu nauczania na licencjackich studiach AIS (Accounting Information Systems) na uniwersytecie w USA (Willis, 2016). Projekt ma za zadanie naukę Excela w środowisku rachunkowości oraz wyrównywanie poziomów zaawansowania znajomości arkusza wśród studentów. Istotą projektu jest realizowanie różnych zadań rachunkowych za pomocą podstawowej funkcjonalności Excela w grupach studentów.

Innym przykładem zastosowania Excela w nauczaniu rachunkowości zarządczej jest publikacja opisująca, w jaki sposób przygotować algorytm przetwarzający dane, który pozwalałby na określenie kosztów dla zleceń. Artykuł ten może być potraktowany jako case study bądź tutorial dla studentów (Kes, 2011).

Temat zastosowania nowoczesnych technologii w nauczaniu rachunkowości jest bardzo ważny, ponieważ narzędziami księgowego są dzisiaj księgowe programy komputerowe. Trzeba również zwrócić uwagę na fakt, że oprogramowanie wykorzystywane w księgowości jest bardzo różnorodne. Nauczanie studentów na konkretnym programie z praktycznego punktu widzenia jest mało przydatne, ponieważ absolwent, podejmując pracę, może się zetknąć z zupełnie innym systemem informatycznym niż ten, który poznał na studiach. Poza tym księgowe programy komputerowe mają precyzyjnie określoną funkcjonalność i nie inspirują twórczo studentów, więc jako narzędzie edukacyjne niewiele wnoszą do procesu dydaktycznego. Dlatego pojawia się sugestia, aby w programach nauczania zostały wykorzystane takie narzędzia, które pobudzą kreatywność studentów, rozwiną umiejętności, za pomocą których absolwent będzie mógł w intuicyjny sposób podchodzić do każdego programu wykorzystywanego w księgowości. Arkusz kalkulacyjny wydaje się być narzędziem najlepiej nadającym się do wykorzystania w takich celach - jest powszechnie stosowany w biznesie oraz może świetnie symulować funkcjonalności oprogramowania finansowo-księgowego.

Obecna edukacja księgowych w kontekście wymagań dla zawodu

Warto zastanowić się nad standardowymi wymaganiami stawianymi osobom ubiegającym się o pracę w księgowości. Przeglądając oferty pracy dla księgowych można zestawić listę oczekiwanych kompetencji:

- doświadczenie w zawodzie (często podawany jest konkretny sektor, np. budowlany, transportowy, edukacyjny),

- biegła znajomość zagadnień księgowych i przepisów podatkowych, ustawy o rachunkowości, MSR (międzynarodowe standardy rachunkowości), MSSF (międzynarodowe standardy sprawozdawczości finansowej), standardy US GAAP (amerykańskie standardy rachunkowości),

- znajomość programów finansowo-księgowych (podawane są konkretne przykłady popularnych programów komputerowych),

- bardzo dobra znajomość pakietów biurowych, w tym arkusza kalkulacyjnego Excel,

- swobodne posługiwanie się językami obcymi (najczęściej wymieniany jest język angielski).

Przytoczone wymagania wydają się oczywiste w świetle zglobalizowania gospodarki, swobodnego przepływu biznesu pomiędzy krajami oraz powszechnie stosowanych narzędzi rachunkowości, jakimi są księgowe programy komputerowe. Można również spodziewać się, że za sprawą Jednolitego Pliku Kontrolnego (elektroniczna wymiana danych pomiędzy podatnikami a organami podatkowymi za pośrednictwem zestandaryzowanych plików w formacie xml) wprowadzonego przez Ministerstwo Finansów w lipcu 2016 roku, informatyzacja przedsiębiorstw będzie postępowała dynamicznie. Implikuje to powszechnie stosowaną elektroniczną wymianę danych, a co za tym idzie, niezbędne jest posługiwanie się narzędziami nowoczesnych technologii. W przytoczonych okolicznościach dziwi zatem, że w nauczaniu rachunkowości są wciąż wykorzystywane metody i techniki sprzed wielu lat. Co prawda podczas szkoleń związanych z przygotowaniem do pracy w księgowości są również prowadzone warsztaty przy użyciu systemów informatycznych wykorzystywanych w działach księgowych, jednak mają one jedynie charakter instruktażowy. Ponadto różnorodność programów w obszarze finansowo-księgowym sprawia, że nauka obsługi jednego konkretnego oprogramowania nie podnosi specjalnie kompetencji absolwenta. Trzeba również dodać, że nie wszystkie uczelnie i ośrodki szkoleniowe oferują praktyczną naukę księgowania w finansowo-księgowym programie komputerowym ze względu na wysokie ceny tych produktów bądź brak odpowiednio przygotowanych wykładowców i trenerów.

Przeglądając podręczniki wykorzystywane w nauczaniu rachunkowości (tabela 1), można stwierdzić, że niemal we wszystkich wyjaśnianie zasad księgowania odbywa się za pomocą konta teowego, które ma ponad 500 lat. Ponadto nomenklatura związana z kontem teowym również znacząco odbiega od praktyki, która bazuje na słownictwie wynikającym z obsługi księgowych programów komputerowych. Przykładem na to może być pojęcie "otwarcie kont" oznaczające wprowadzenie salda początkowego do konta teowego, podczas gdy w pracy księgowego w takiej sytuacji mówi się o "bilansie otwarcia", rzadziej o "obrotach rozpoczęcia". Obie te formy prezentacji stanu początkowego powinny się bilansować (strona Wn = strona Ma), a przy korzystaniu z kont teowych nie zawsze zwraca się na to uwagę (wprowadzanie tzw. sald początkowych "SP" w zadaniach z rachunkowości). Podobnie jest z zamykaniem kont teowych oraz ustalaniem ich sald zamknięcia. W praktyce księgowej mowa jest o zamykaniu okresów obrachunkowych, a nie kont. Wydaje się, że są to drobiazgi, ale mogą wprowadzić zamęt w obszarze pojęciowym osoby dopiero wchodzącej w zagadnienia księgowe. Nie umniejszając walorów dydaktycznych konta teowego, które sprawdzało się przez setki lat, warto wziąć pod uwagę fakt, że obecne narzędzia pracownika działu księgowości to przede wszystkim księgowe programy komputerowe oraz arkusz kalkulacyjny. Istotne znaczenie przypisane rachunkowości jako systemowi informacyjnemu przedsiębiorstwa sprawia, że skuteczne nauczanie zasad i reguł księgowości powinno być traktowane priorytetowo. Mimo że dopracowano się rygorystycznego systemu oceny efektów kształcenia księgowych, poprzez różnego rodzaju certyfikaty i egzaminy dopuszczające do wykonywania zawodu, to jednocześnie w nauczaniu zasad rachunkowości wciąż są wykorzystywane techniki i metody niezmieniane od lat.

| Lp. | Autor | Tytuł | Prezentowanie księgowań |

| 1 | Kołaczyk Z. | Rachunkowość finansowa | konta teowe |

| 2 | Gmytrasiewicz M., Karmańska A. | Rachunkowość finansowa | konta teowe |

| 3 | Cicha A. (red.) | Rachunkowość finansowa z elementami rachunku kosztów i sprawozdawczości finansowej | konta teowe |

| 4 | Messner Z. (red.) | Rachunkowość finansowa z uwzględnieniem MSSF | konta teowe |

| 5 | Ossowski M. | Rachunek kosztów | konta teowe |

| 6 | Dyduch A., Sawicka J., Stronczek A. | Rachunkowość finansowa - wybrane zagadnienia | konta teowe |

| 7 | Gierusz B. | Podręcznik samodzielnej nauki księgowania | konta teowe |

| 8 | Gierusz B. | Zbiór zadań z rozwiązaniami | konta teowe |

| 9 | eksperci z PortalFK.pl | Księgowanie zdarzeń gospodarczych - 30 porad | opisowe |

| 10 | Kalwasińska E., Maciejowska D. | Rachunkowość finansowa w teorii i praktyce | konta teowe |

| 11 | Seredyński R., Krupa M., Stawowy A., Jałowicka-Madeja S. | Międzynarodowe Standardy Rachunkowości | konta teowe |

| 12 | Micherda B. | Podstawy rachunkowości. Aspekty teoretyczne | konta teowe |

| 13 | Trzepioła K. | Środki Trwałe i Wartości Niematerialne w MSSF/MSR | konta teowe |

| 14 | Stylo W., Niedospiał J. | Zasady rozliczania kosztów i zamówień | konta teowe |

Źródło: opracowanie własne.

W świetle powyższych rozważań rodzą się następujące pytania: czy obecne metody i techniki kształcenia księgowych w pełni odpowiadają potrzebom przygotowania studentów rachunkowości do pracy? Czy wyjaśnianie zasad księgowania na kontach teowych jest wystarczającym sposobem prezentowania wiedzy o dekretacji operacji gospodarczych? Poszukując na nie odpowiedzi, przygotowano badanie skierowane do osób, które zawodowo zajmują się zagadnieniami związanymi z rachunkowością. Na portalu Survio.com, który służy do zbierania opinii respondentów za pomocą ankiet, w ramach badania umieszczono ankietę: Ocena skuteczności kształcenia księgowych w świetle wymaganych kompetencji dla zawodu. W badaniu wzięły udział 83 osoby. W grupie w większości znaleźli się uczestnicy szkoleń na temat zmian, które spowoduje wdrożenie przez Ministerstwo Finansów Jednolitego Pliku Kontrolnego, oraz inne osoby związane z księgowością bezpośrednio poproszone o wypełnienie ankiety. Największą grupą zawodową wśród respondentów byli pracownicy działów księgowości (42,7 proc.) i osoby zarządzające działami finansowymi (34,1 proc.). Uczestników badania poproszono o udzielenie odpowiedzi na 14 pytań (aneks na końcu artykułu). We wszystkich pytaniach, które rozpoczynały się od zwrotu "czy zgadza się Pani (Pan) ze stwierdzeniem.", odpowiedziami były warianty pięciostopniowej skali Likerta. Na podstawie odpowiedzi na pierwsze pytanie ustalono, że zdecydowana większość osób, które wzięły udział w badaniu, uczestniczyła w szkoleniach z rachunkowości (94 proc.), co pozwala domniemywać, że odpowiedzi są wynikiem ich bezpośredniego doświadczenia. Rolą drugiego pytania ankiety (Czy prowadzący zajęcia (szkolenia) z rachunkowości korzystali z metody prezentacji księgowań na kontach teowych?) była ocena popularności kont teowych na zajęciach z rachunkowości. Odpowiedzi ("zawsze" 39 proc. i "często" 47,6 proc.) potwierdzają wykorzystywanie kont teowych jako podstawowej metody (86,6 proc.) na tego typu zajęciach.

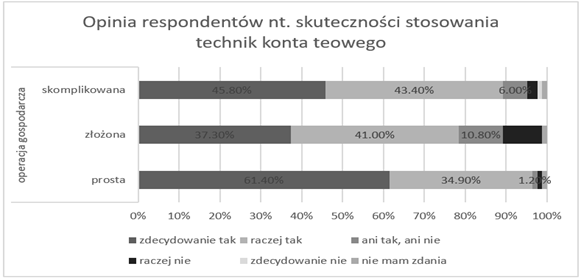

Odpowiedzi na pytania: czwarte, piąte i szóste stanowiły próbę uszczegółowienia informacji, która została uzyskana w wyniku zadania pytania trzeciego (Czy zgadza się Pan/Pani ze stwierdzeniem: metoda prezentowania księgowań na kontach teowych pomaga zrozumieć system informacyjny rachunkowości?). Chodziło głównie o to, aby respondenci doprecyzowali, w jakiego rodzaju księgowaniach konta teowe są dobrym narzędziem prezentacji dekretacji. Tabela 2 przedstawia subiektywną ocenę respondentów w tej kwestii.

| Precyzyjna prezentacja za pomocą kont teowych | Zdecydowanie tak | Raczej tak | Ani tak, ani nie | Raczej nie | Zdecydowanie nie | Nie mam zdania | |

| Operacja gospodarcza | Prosta | 61,40 proc. | 34,90 proc. | 1,20 proc. | 1,20 proc. | 0 proc. | 1,20 proc. |

| Złożona | 37,30 proc. | 41 proc. | 10,80 proc. | 9,60 proc. | 0 proc. | 1,20 proc. | |

| Skomplikowana | 45,80 proc. | 43,40 proc. | 6 proc. | 2,40 proc. | 1,20 proc. | 1,20 proc. | |

Źródło: opracowanie własne.

Kolejne pytanie, siódme dotyczyło kwestii znajomości innych niż konto teowe narzędzi wykorzystywanych w nauczaniu rachunkowości. Odpowiedzi na nie jasno nakreśliły sytuację w tym obszarze: tylko 26 proc. respondentów zadeklarowało znajomość innych metod. Wśród wymienianych innych metod głównie powtarzały się dwie: metoda opisowa oraz wykorzystanie księgowych programów komputerowych. Tylko w jednym przypadku został podany arkusz kalkulacyjny Ms Excel.

Dalsze pytania ankiety (od dziewiątego do dwunastego) dotyczyły wykorzystania arkusza kalkulacyjnego podczas zajęć z nauczania zasad rachunkowości. Analiza odpowiedzi na te pytania pozwala sądzić, że arkusz kalkulacyjny, pomimo że jego znajomość jest bardzo wskazana w pracy księgowego, nie jest popularnym narzędziem w szkoleniach dla księgowych.

Źródło: opracowanie własne.

W tab. 3 zostało przedstawione zestawienie odpowiedzi na pytanie 9 ankiety, dotyczące wykorzystania arkusza kalkulacyjnego na zajęciach z rachunkowości.

| Pytanie | Zawsze | Często | Rzadko | Nigdy |

| Czy na zajęciach z rachunkowości wykorzystywany był arkusz kalkulacyjny? | 3,7 proc. | 28 proc. | 50 proc. | 18,3 proc. |

Źródło: opracowanie własne.

Ostatnie trzy pytania zadano w celu ocenienia stosunku do arkusza kalkulacyjnego jako narzędzia wspomagającego nauczanie rachunkowości.

Podsumowując odpowiedzi na ostatnie pytania należy stwierdzić, że widoczny jest brak mocnego przekonania o potrzebie włączenia arkusza kalkulacyjnego do zajęć z rachunkowości. Odpowiedzi, które wskazywałyby na konieczność zaangażowania arkusza kalkulacyjnego jako elementu edukacji przyszłych księgowych, stanowiły 61 proc., zaś 42,7 proc. respondentów widziało w arkuszu kalkulacyjnym dobre narzędzie wyjaśniające zasady księgowania. 59,7 proc. osób biorących udział w badaniu stwierdziło, że Excel jest rzadko stosowany na zajęciach z rachunkowości. Niewielka aprobata dla zaangażowania arkusza kalkulacyjnego do edukacji studentów rachunkowości może wynikać z faktu słabej znajomości możliwości, jakie oferuje to narzędzie, oraz braku doświadczeń związanych z edukacją księgową za pomocą arkusza kalkulacyjnego. Taki wniosek sugeruje znaczny odsetek odpowiedzi "raczej tak", "ani tak, ani nie", "nie mam zdania", wynoszący odpowiednio: 43,9 proc., 21,9 proc. oraz 34,2 proc.

| Pytania | Odpowiedzi | |||||

| Zdecydowanie tak | Raczej tak | Ani tak, ani nie | Raczej nie | Zdecydowanie nie | Nie mam zdania | |

| Zastosowanie arkusza kalkulacyjnego na zajęciach z rachunkowości ułatwia zrozumienie zasad księgowania | 13,4 proc. | 29,3 proc. | 26,8 proc. | 12,2 proc. | 1,2 proc. | 17,1 proc. |

| Arkusz kalkulacyjny jest rzadko stosowany na zajęciach z rachunkowości | 19,5 proc. | 40,2 proc. | 13,4 proc. | 15,9 proc. | 2,4 proc. | 8,5 proc. |

| Arkusz kalkulacyjny powinien być częściej wykorzystywany na zajęciach z rachunkowości | 25,6 proc. | 35,4 proc. | 23,2 proc. | 4,9 proc. | 0 proc. | 11 proc. |

Źródło: opracowanie własne.

Podsumowując wyniki badania, można stwierdzić, że księgowi wyedukowani na narzędziu, jakim jest konto teowe, nie widzą specjalnej potrzeby włączenia arkusza kalkulacyjnego do współczesnej edukacji księgowych. Uważają przy tym, że konto teowe jest dobrym narzędziem do wyjaśnienia zasad księgowania (tabela 2). Zjawisko to jest o tyle niepokojące, że potrzeba korzystania z arkusza kalkulacyjnego (np. Excela) w pracy księgowego jest obecnie niekwestionowana. Znacząco wzrasta zatem rola uczelni oraz ośrodków szkoleniowych, aby obowiązkowo włączyły do nauki rachunkowości również obsługę arkusza kalkulacyjnego.

Nauczanie rachunkowości za pomocą arkusza kalkulacyjnego - Metodyka AND

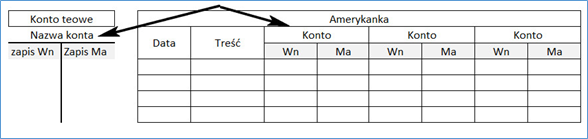

Wcześniejsze rozważania przede wszystkim podkreślały rolę arkusza kalkulacyjnego w księgowości oraz umiejętności jego obsługi jako niezbędnej kompetencji współczesnego księgowego. Wskazywały również na fakt pomijania go na zajęciach z rachunkowości oraz na brak odczuwania potrzeby zaangażowania arkusza kalkulacyjnego w prezentacji zasad rachunkowości. Kolejną ważną rzeczą, na jaką należałoby zwrócić uwagę, jest fakt, że narzędzia do ewidencji księgowej, które były wykorzystywane przed zastosowaniem księgowych programów komputerowych, takie jak amerykanka czy metoda przebitkowa, były kompatybilne z kontem teowym. Oznaczało to, że osoba ucząca się księgowania mogła ze zrozumieniem wykorzystać swoją wiedzę w praktyce. Na czym polegała ta kompatybilność? Na ujęciu wertykalnym kont księgowych w tych narzędziach konto (jego określenie), na którym realizowany był zapis, było prezentowane u góry i konta te były umieszczone obok siebie (rysunek 2). Obecne narzędzia, jakimi są księgowe programy komputerowe, mają orientację horyzontalną, ponieważ zapisy odbywają się w postaci tzw. rekordów danych (rysunek 3). Zidentyfikowanie tej zasadniczej różnicy jest istotne do zrozumienia procesu księgowania przez studentów.

Źródło: opracowanie własne.

Nauczenie księgowości przy wykorzystaniu technik (konto teowe), które wyjaśniają jedynie zasady rachunkowości (np. podwójny zapis), a nic nie mówią o zapisach danych w postaci rekordów, gdzie wszystkie informacje są obok siebie w jednym wierszu, sprawia że studentowi później trudno powiązać to, czego nauczył się podczas zajęć z rachunkowości z praktyką.

Często osoby po zakończonej nauce rachunkowości na zajęciach na uczelni lub podczas kursów, zaczynając swoją pracę zawodową w księgowości, zastanawiają się, gdzie są konta teowe. Nie mogąc ich odnaleźć w księgowych programach komputerowych, muszą w pewnym sensie od początku uczyć się zasad księgowania. W tej nowej, skomputeryzowanej rzeczywistości koniecznością jest nauczanie młodych księgowych za pomocą narzędzi nowoczesnych technologii.

Źródło: opracowanie własne.

Wnioskiem z powyższych rozważań jest stwierdzenie, że narzędzia do nauki księgowości nie odpowiadają tym, które obecnie są używane w działach księgowych. By wypełnić lukę, jaka została tutaj zidentyfikowana, autorka proponuje narzędzie do nauki rachunkowości, które jest odpowiednio zaprojektowanym skoroszytem Excela (narzędzie może być zaprojektowane w każdym arkuszu kalkulacyjnym). Intencją połączenia narzędzia do nauki rachunkowości z arkuszem kalkulacyjnym było stworzenie uniwersalnego instrumentu, za pomocą którego student będzie mógł jednocześnie uczyć się zasad rachunkowości oraz poznawać funkcjonalności arkusza kalkulacyjnego. W trakcie testowania użyteczności tego instrumentu okazało się, że ma on więcej zalet od kont teowych, niż wstępnie założono. Zalety te zostały wymienione w podsumowaniu artykułu.

Zaprojektowany instrument, który został nazwany przez autorkę Asystent Nauki Dekretacji (AND), jest elementem autorskiej Metodyki AND (narzędzie AND zostało zaprojektowane w Ms Excel).

Metodyka to dział dydaktyki szczegółowej, który zajmuje się poszukiwaniem efektywnych sposobów nauczania określonych przedmiotów. Nie ujawniając szczególnych aspiracji badawczych, które są typowe dla dydaktyki przedmiotowej, metodyka nauczania (jako dyscyplina praktyczna) sprowadza się do poszukiwania dróg (sposobów) racjonalnego działania poprzez możliwie dokładną analizę treści przedmiotowych oraz rozpoznania metod i środków opartych na doświadczeniu nauczycielskim, umożliwiających uczniom opanowanie nauczanych treści. (Czerwonka, Waszkuć, 2006).

W kontekście wymienionych założeń definicyjnych zostały postawione cele dla Metodyki AND:

- Skumulowanie procesu nauczania rachunkowości.

- Efektywne wykorzystanie czasu dydaktycznego.

- Pobudzanie kreatywności analitycznej studentów.

- Wprowadzenie do nowoczesnych narzędzi księgowego, jakimi są księgowe programy komputerowe.

- Usprawnienie pracy wykładowcy.

Sposoby nauczania, które mają pozwolić na osiągnięcie założonych celów Metodyki AND to:

- Wykorzystanie narzędzia pozwalającego na jednoczesną naukę rachunkowości oraz funkcjonalności arkusza kalkulacyjnego.

- Pobudzanie studentów do kreatywności, poprzez zadania, których celem jest poszerzanie funkcjonalności narzędzia AND.

- Wymaganie od studentów korzystania z możliwości arkusza kalkulacyjnego do automatycznego sumowania, sortowania, analizowania danych uzyskanych w zadaniach z rachunkowości.

- Wiązanie funkcjonalności narzędzia AND z funkcjonalnościami księgowych programów komputerowych.

- Wykorzystywanie przez wykładowców formuł pozwalających na szybkie sprawdzenie zadań oraz zminimalizowanie ryzyka błędów.

Korzyści, jakich można się spodziewać przy zastosowaniu zaproponowanej Metodyki AND, to m.in.:

- Poznawanie w tym samym czasie dwóch obszarów, co umożliwia zrealizowanie większej partii materiału.

- Oszczędzanie czasu dzięki korzystaniu z arkusza kalkulacyjnego jako narzędzia nauki rachunkowości, zautomatyzowanie obliczeń poprzez formuły arkusza, zmniejszenie ryzyka pomyłek, usprawnienie analizowania zapisów księgowych.

- Dzięki wykorzystaniu arkusza kalkulacyjnego do zadań z rachunkowości, studenci mogą samodzielnie wzbogacać narzędzie AND o nowe funkcjonalności, które sprawią, że będzie ono bardziej efektywne, a przy okazji rozwinie umiejętności analityczne studentów, co da twórczy wstęp do raportowania i analiz finansowych.

- Narzędzie AND, które jest zaprojektowane zgodnie z filozofią księgowych systemów informatycznych, realizuje wprowadzanie zapisów poprzez rekordy, a dzięki temu praktycznie przygotowuje studentów do intuicyjnego korzystania z różnorodnych księgowych programów komputerowych.

- Wykładowca, sprawdzając zadania wykonane w arkuszu kalkulacyjnym, może swoją pracę wykonać szybciej, sprawniej i bez ryzyka pomyłki.

Podczas projektowania Metodyki AND, zostały zrealizowane następujące kroki:

- Lista podstawowych kompetencji: (i) swobodne korzystanie z nowoczesnych technologii, (ii) znajomość języków obcych.

- Zaprojektowanie wieloaspektowego procesu ciągłego rozwoju: projekt jednolitego, otwartego narzędzia, (i) pozwalającego na twórcze korzystanie z jego funkcjonalności, (ii) jednoczesną naukę rachunkowości, arkusza kalkulacyjnego oraz słownictwa branżowego (rachunkowość) w języku angielskim.

- Poprawa środowiska nauczania: (i) poprawienie techniki prezentacji zasad rachunkowości, (ii) uporządkowanie sposobu realizacji, przechowywania i sprawdzania zadań z rachunkowości.

W efekcie zaprojektowano trzy wersje narzędzia AND (Chomuszko, 2017):

- Podstawowa, prezentacyjna.

- Rozbudowana, egzaminacyjna.

- Międzynarodowa.

Narzędzie AND - wersja podstawowa, prezentacyjna

Skoroszyt Excela, w którym przygotowano narzędzie AND w wersji podstawowej, składa się z czterech arkuszy (zakładek):

(i) dekretacje,

(ii) ZOiS,

(iii) zapisy,

(iV) plan kont.

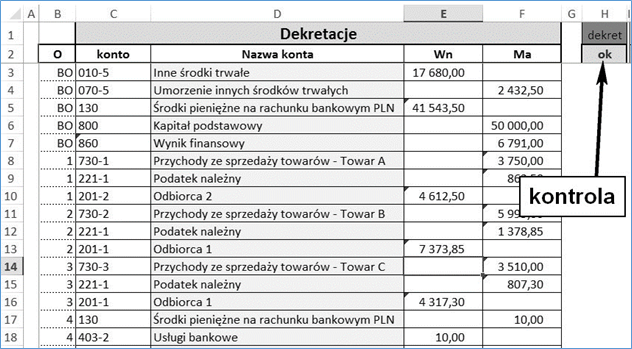

W zakładce dekretacje student rejestruje księgowania wynikające z zadania z rachunkowości. Prezentowane mogą być w niej także dekretacje pozwalające wykładowcy na omówienie księgowania konkretnej operacji gospodarczej (rysunek 4).

Źródło: opracowanie własne.

Tabela umieszczona w arkuszu dekretacje składa się z pięciu kolumn:

- Operacja [O], która jest oznaczeniem kolejnej operacji gospodarczej w zadaniu lub przykładzie.

- Symbol konta [konto], wybieranego z listy i połączonego z arkuszem [plan kont].

- Opis konta [Nazwa konta], pobierany automatycznie poprzez odpowiednią formułę z arkusza [plan kont].

- Kwota księgowana po stronie winien [Wn] - pole edycyjne.

- Kwota księgowana po stronie ma [Ma] - pole edycyjne.

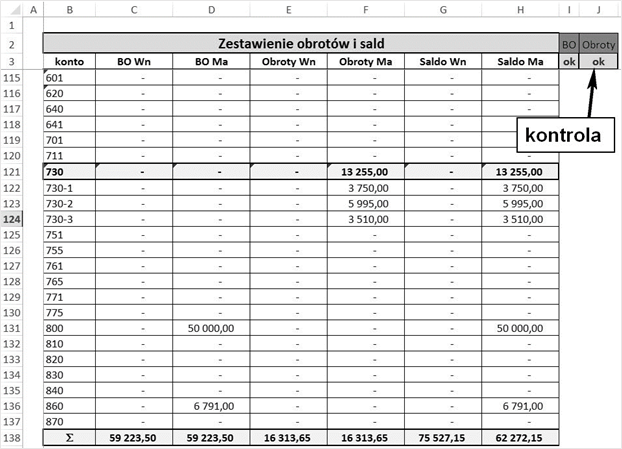

Tabela w arkuszu ZOiS (zestawienie obrotów i sald) składa się z siedmiu kolumn (rysunek 5):

- Konto.

- BO Wn.

- BO Ma.

- Obroty Wn.

- Obroty Ma.

- Saldo Wn.

- Saldo Ma.

Źródło: opracowanie własne.

Tabela ZOiS (zestawienie obrotów i sald) za pomocą formuł Excela automatycznie przejmuje kwoty wprowadzone w zakładce dekrety i wstawia je w odpowiednie pola tabeli, tworząc w ten sposób podstawowy raport księgowy - zestawienie obrotów i sald. Oba arkusze: dekretacje oraz ZOiS posiadają kontrole bilansowania się zapisów wynikającą z zasady podwójnego zapisu.

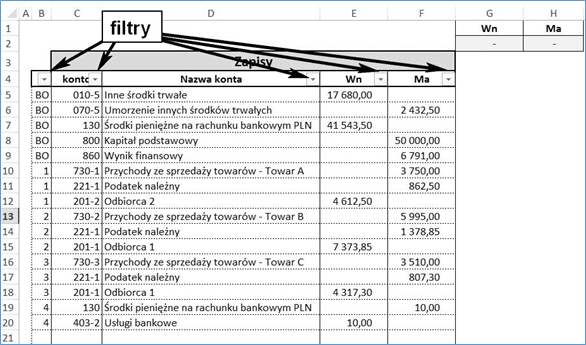

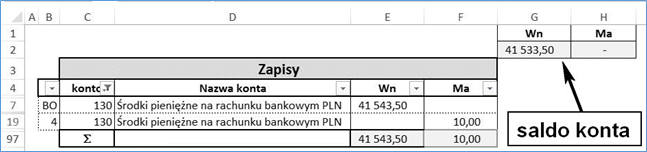

Kolejna zakładka - zapisy, to tabela, która jest kopią tabeli z arkusza dekretacje. Wprowadzone w niej formuły również mają za zadanie kopiowanie zapisów z tabeli dekretacje. Ponadto w tym arkuszu jest dodana możliwość filtrowania, co pozwala oglądać wszystkie zapisy na wybranym koncie, podobnie jak to było w przypadku konta teowego (rysunki 6 i 7).

Źródło: opracowanie własne.

Ideą włączenia arkusza zapisy do narzędzia AND było dodanie możliwości oglądania dekretów z perspektywy podobnej do takiej, jaka jest na kontach teowych.

Źródło: opracowanie własne.

Na rysunku 7 przedstawiono zapisy konta 130 z podanymi numerami operacji oraz odpowiadającymi im kwotami. Odpowiednia formuła podaje saldo konta.

Tabela umieszczona na ostatnim arkuszu plan kont, składa się dwóch kolumn:

- Symbolu konta [Symbol].

- Nazwy konta [Opis konta].

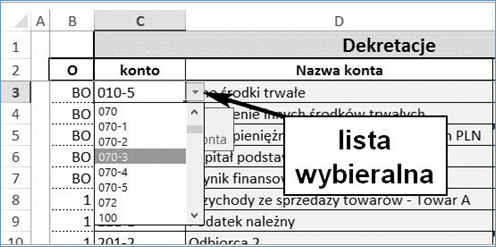

Tabela ta jest podłączona za pomocą formuł Excela do komórek w kolumnie konto na arkuszu dekretacje, tworzy w ten sposób listę wybieralną (rysunek 8). Takie rozwiązanie jest konieczne dla zapewnienia poprawności i spójności wprowadzanych danych.

Źródło: opracowanie własne.

Narzędzie AND - wersja rozbudowana, egzaminacyjna

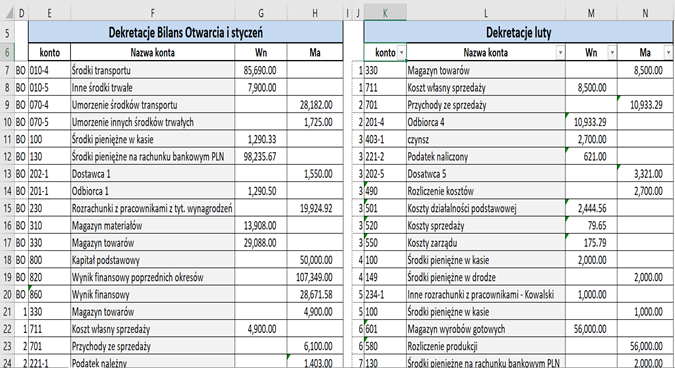

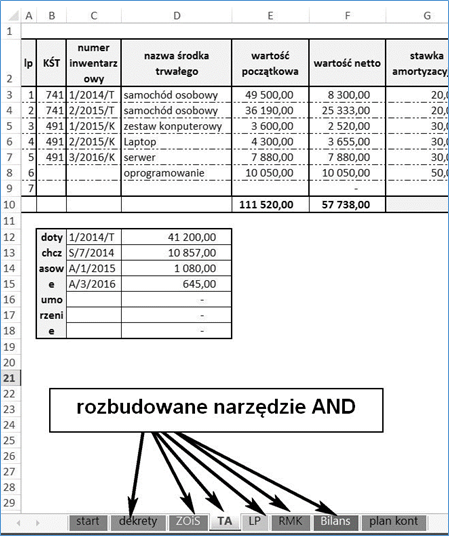

W wersji rozbudowanej w narzędziu AND dodawane są tabele w zakładce dekretacje, które symulują wprowadzanie operacji gospodarczych w różnych okresach sprawozdawczych (rysunek 9). Mogą być w niej również dodane arkusze wyliczające wartości wynagrodzeń (lista płac), amortyzacji (tabela amortyzacyjna), czy rozliczeń międzyokresowych (RMK), które są wykorzystywane następnie do księgowań. W rozbudowanej wersji można także umieścić tabelę generującą z arkusza ZOiS bilans (rysunek 10) lub rachunek zysków i strat.

Źródło: opracowanie własne.

Przygotowanie przez studentów narzędzia AND w arkuszach Excela może być również elementem zajęć z rachunkowości, ponieważ wszystkie użyte formuły zawierają zasady, które wykorzystuje się w księgowości. Celami Metodyki AND są m.in. równoczesne nauczanie rachunkowości oraz umiejętności korzystania z arkusza kalkulacyjnego, a także pobudzanie kreatywności studentów.

Źródło: opracowanie własne.

Narzędzie AND - wersja międzynarodowa

Wersja międzynarodowa narzędzia AND może łączyć w sobie zarówno elementy AND podstawowego (prezentacyjnego), jak i rozbudowanego (egzaminacyjnego). Jej cechą charakterystyczną jest to, że można w niej zmieniać język oraz plany kont. Zmiana języka następuje poprzez jego wybór na pierwszej zakładce skoroszytu (rysunki 11 i 12). Po ustawieniu wybranego języka wszystkie opisy w narzędziu AND będą wyświetlane w tym języku, a w zakładce dekretacje w komórce konto na liście wybieralnej będzie podpowiadany odpowiedni plan kont. Wyjściowo w narzędziu AND są zdefiniowane dwa języki: polski i angielski, oraz dwa plany kont: polski i brytyjski.

Źródło: opracowanie własne.

Możliwość przełączania wersji językowej w narzędziu AND pozwala na równoległe poznawanie międzynarodowego słownictwa związanego z rachunkowością, a także innych planów kont niż polskie, co jest cenne w kontekście oczekiwanych kompetencji w zawodzie księgowego.

Źródło: opracowanie własne.

W najbliższym czasie jest planowana współpraca z księgowymi z Irlandii i przygotowanie narzędzia AND na potrzeby specyfiki rachunkowości tego kraju.

Zajęcia prowadzone za pomocą Metodyki AND - case study

Od października 2016 roku do lutego 2017 roku autorka niniejszego artykułu prowadziła zajęcia "Certyfikowany samodzielny księgowy bilansista" w Instytucie Rachunkowości i Podatków w Warszawie. Szkolenie obejmowało zagadnienia podstawowe z rachunkowości. Na zajęciach nie było komputerów, a jedynie rzutnik, więc słuchacze wykonywali zadania na tablicy i w swoich zeszytach, obserwując prezentacje wykładowcy. Przykłady na zajęciach wykonywane były przy użyciu kont teowych, natomiast wszystkie zadania domowe uczestnicy kursu przygotowywali przy użyciu narzędzia AND.

Egzamin końcowy został przygotowany w narzędziu AND - wersja rozbudowana (rysunki 9 i 10). Z uwagi na brak czasu, osoby biorące udział w szkoleniu pracowały na gotowym narzędziu AND, przygotowanym przez wykładowcę, jednak podczas zajęć wymieniane były konstruktywne uwagi na temat jego poprawy i rozwoju.

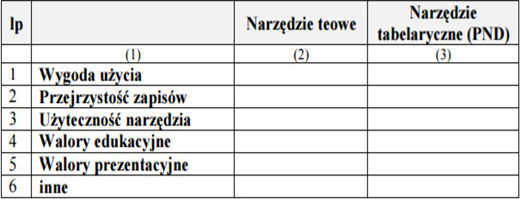

Na zakończenie zajęć, uczestnicy szkolenia zostali poproszeni o wyrażenie swojej opinii o narzędziu AND przez umieszczenie ocen w tabeli (rysunek 13).

Źródło: opracowanie własne.

Wszystkie opinie o narzędziu AND były pozytywne, otrzymało ono wysokie oceny. Jedna z uczestniczek szkolenia, absolwentka wyższej uczelni na kierunku rachunkowość, w swojej opinii napisała, że podczas krótkiego szkolenia nauczyła się więcej, niż podczas zajęć z rachunkowości na studiach. Wszyscy uczestnicy wyrazili zadowolenie z faktu, że niejako przy okazji nauki rachunkowości, poznali również lepiej Excela.

Podsumowanie i wnioski końcowe

Z punktu widzenia wymagań stawianych księgowym należy wskazać potrzebę wypracowania nowego sposobu nauczania rachunkowości, który będzie uwzględniał uwarunkowania stawiane księgowym przez obecne wyzwania prawne, organizacyjne i technologiczne. W artykule przedstawiono argumenty, które powinny przekonać do rozpoczęcia takiej ścieżki edukacyjnej dla księgowych. Tabela 5 prezentuje zalety nauczania rachunkowości za pomocą arkusza kalkulacyjnego.

| Asystent Nauki Dekretacji | Konto teowe |

| Zapisy realizuje w uporządkowany sposób | Zapisy są tworzone ad hoc według wytycznych w zadaniach |

| Prosta i czytelna ewidencja księgowań | Konieczność odszukiwania założonego konta teowego - ryzyko dwukrotnego założenia tego samego konta |

| Zrozumiałe zobrazowanie istoty kont analitycznych (podział poziomy) | Trudna prezentacja zależności pomiędzy kontami syntetycznymi a kontami analitycznymi |

| Wykorzystuje nowoczesne technologie | Konta tworzone są ręcznie, od setek lat niezmiennie |

| Automatyczne generowanie zestawienia obrotów i sald | Mozolne zamykanie kont i przenoszenie do zestawienia obrotów i sald |

| Łatwe sprawdzanie zadań | Zadania realizowane przy pomocy kont teowych są trudne do sprawdzenia |

| Uporządkowane przechowywanie rozwiązanych zadań, szybkie wyszukiwanie informacji | Zadania wykonywane tylko ręcznie, przechowywane jedynie w formie papierowej, uciążliwe wyszukiwanie informacji |

| Niemal zerowe ryzyko pomyłki w obliczeniach (sumowanie obrotów, wyliczanie sald) | Spore ryzyko pomyłki w obliczeniach |

| Pobudza kreatywność studentów | Jest narzędziem odtworzeniowym, nie inspiruje do twórczego myślenia |

| Jest wprowadzeniem do zaawansowanych zagadnień raportowych przy użyciu nowoczesnych technologii | Wprowadzanie zapisów na kontach teowych ma nikłe odbicie w realnej pracy dzisiejszego księgowego i jest słabym (praktycznie żadnym) źródłem raportowania (nawet prostego) |

Źródło: opracowanie własne.

Autorka proponuje dalsze badania nad zagadnieniem. Pierwsze, które warto przeprowadzić, to sprawdzenie poziomu umiejętności analitycznych, poznawczych, zawodowych u studentów dwóch grup: uczonych za pomocą kont teowych oraz narzędzia AND. Inne badanie, które mogłoby potwierdzić celowość wdrażania arkusza kalkulacyjnego jako narzędzia nauczania rachunkowości, to analiza poziomu zadowolenia z użytkowania narzędzia AND oraz badanie jego efektywności w nauczaniu. Temat jest bardzo szeroki, ale w odczuciu autorki wart podjęcia i wdrażania. Stosowanie kont teowych w dzisiejszym cyfrowym świecie jest coraz mniej uzasadnione i nadszedł czas, aby zostały zastąpione narzędziami adekwatnymi do aktualnej rzeczywistości, a edukacja księgowych lepiej przygotowywała studentów rachunkowości do pracy.

Bibliografia

- Apostolou, B., Dorminey, J.W., Hessel, J.M., Rebele, J.E. (2016). Accounting education literature review (2015). Journal of Accounting Education, 35, 20-55. http://dx.doi.org/10.1016/j.jaccedu.2016.03.002

- Chomuszko, M. (2017). Nowoczesny księgowy - nauczanie rachunkowości przy użyciu Excela. Kraków: Wydawnictwo Ridero.

- Cicha, A. (red.). (2014). Rachunkowość finansowa z elementami rachunku kosztów i sprawozdawczości finansowej. Warszawa: Wydawnictwo SKwP.

- Czerwonka, E., Waszkuć, E. (2006). Metodyka nauczania przedmiotów, materiały szkoleniowe. Kielce: Wyższa Szkoła Handlowa w Kielcach.

- Dyduch, A., Sawicka, J., Stronczek, A. (2014). Rachunkowość finansowa wybrane zagadnienia. Warszawa: Wydawnictwo C.H. Beck.

- Gierusz, B. (2008). Podręcznik samodzielnej nauki księgowania. Gdańsk: Wydawnictwo ODDK.

- Gierusz, B. (2008). Zbiór zadań z rozwiązaniami. Gdańsk: Wydawnictwo ODDK.

- Gmytrasiewicz, M., Karmańska, A. (2010). Rachunkowość finansowa. Warszawa: Wydawnictwo Difin.

- Kalwasińska, E., Maciejowska, D. (2011). Rachunkowość finansowa w teorii i praktyce. Warszawa: Wydawnictwo Naukowe Wydziału Zarządzania Uniwersytetu Warszawskiego.

- Kes, Z. (2011). Przykład wykorzystania programu MS Excel w nauczaniu rachunkowości zarządczej. Folia Pomeranae Universitatis Technologiae Stetinensis. Oeconomica, 287(63), 73-79.

- Kołaczyk, Z. (1999). Rachunkowość finansowa. Poznań: Wydawnictwo Akademii Ekonomicznej w Poznaniu.

- Renata Ziółkowska (red.). (b.d.). Księgowanie zdarzeń gospodarczych - 30 porad ekspertów. PortalFK.pl. Warszawa: Wydawnictwo Wiedza i Praktyka.

- Messner, Z. (2016). Rachunkowość finansowa z uwzględnieniem MSSF. Warszawa: Wydawnictwo Naukowe PWN.

- Micherda, B. (2005). Podstawy rachunkowości Aspekty teoretyczne. Warszawa: Wydawnictwo Naukowe PWN.

- Ossowski, M. (2014). Rachunek kosztów. Gdańsk: Wydawnictwo ODDK.

- Seredyński, R., Krupa, M., Stawowy, A., Jałowicka-Madeja, S. (2009). Międzynarodowe Standardy Rachunkowości. Warszawa: Wydawnictwo Poltext.

- Spiceland, C.P., Spiceland, J.D., Schaeffer, S.J., III (2015). Using a course redesign to address retention and performance issues in introductory accounting. Journal of Accounting Education. 33(1), 50-68. http://dx.doi.org/10.1016/j.jaccedu.2014.12.001

- Spraakman, G., O'Grady, W., Askarany, D., Akroyd, C. (2015). Employers' perceptions of information technology competency requirements for management accounting graduates. Accounting Education, 24(5), 403-422.

- Stylo, W., Niedospiał, J. (2002). Zasady rozliczania kosztów i zamówień. Kraków: Uniwersyteckie Wydawnictwo Medyczne "VESALIUS".

- Trzepioła, K., (2007). Środki Trwałe i Wartości Niematerialne w MSSF/MSR. Warszawa: Wydawnictwo Fundacja Rozwoju Rachunkowości.

- Willis, V.F. (2016). A model for teaching technology: Using Excel in an accounting information system course. Journal of Accounting Education. 36, 87-99. http://dx.doi.org/10.1016/j.jaccedu.2016.05.002

- American Institute of Certified Public Accountants (AICPA). (2014). Core Competency Framework. Pobrane z http://www.aicpa.org/interestareas/accountingeducation/resources/pages/corecompetency.aspx

ANEKS

Ankieta

- Czy uczestniczył(a) Pan/Pani w szkoleniach (zajęciach) z rachunkowości?

- Czy prowadzący zajęcia (szkolenia) z rachunkowości korzystali z metody prezentacji księgowań na kontach teowych?

- Czy zgadza się Pan/Pani ze stwierdzeniem: metoda prezentowania księgowań na kontach teowych pomaga zrozumieć system informacyjny rachunkowości?

- Czy zgadza się Pan/Pani ze stwierdzeniem: metoda prezentowania księgowań na kontach teowych wyjaśnia w sposób precyzyjny dekretację prostych operacji gospodarczych (np. wydanie towaru z magazynu)?

- Czy zgadza się Pan/Pani ze stwierdzeniem: metoda prezentowania księgowań na kontach teowych wyjaśnia w sposób precyzyjny dekretację złożonych operacji gospodarczych (np. import towaru)?

- Czy zgadza się Pan/Pani ze stwierdzeniem: metoda prezentowania księgowań na kontach teowych wyjaśnia w sposób precyzyjny dekretację skomplikowanych operacji gospodarczych (np. księgowanie wynagrodzeń)?

- Czy zna Pan/Pani inne metody nauki zasad rachunkowości?

- Jeżeli w poprzednim pytaniu została podana odpowiedź "TAK", proszę podać jakie.

- Czy prowadzący warsztaty (zajęcia praktyczne) z rachunkowości korzystali z arkusza kalkulacyjnego?

- Czy zgadza się Pan/Pani ze stwierdzeniem: zastosowanie arkusza kalkulacyjnego w zajęciach (szkoleniach) z rachunkowości ułatwia zrozumienie zasad księgowania?

- Czy zgadza się Pan/Pani ze stwierdzeniem: arkusz kalkulacyjny jest rzadko stosowany na zajęciach z rachunkowości?

- Czy zgadza się Pan/Pani ze stwierdzeniem: arkusz kalkulacyjny powinien być częściej wykorzystywany na zajęciach z rachunkowości?

- Jaki jest Pan/Pani status zawodowy?

- Wiek.