![]() » E-mentor nr 4 (6) / 2004

» e-biznes » Mobilne płatności - SMS-y to dopiero początek

» E-mentor nr 4 (6) / 2004

» e-biznes » Mobilne płatności - SMS-y to dopiero początek

Mobilne płatności

SMS-y to dopiero początek

Remigiusz Orzechowski

Wstęp

Zaczęło się od SMS-ów, które to niespodziewanie dały szansę łatwego pobierania drobnych opłat za uczestnictwo w teleturniejach i konkursach oraz za przesyłane informacje i inne usługi internetowe. Mobilne płatności stawały się coraz popularniejsze. Pozwoliły przełamać impas w zakresie mikropłatności. Ale czy płatności "przez komórkę" ograniczą się jedynie do przesyłania drobnych kwot pieniędzy? Wręcz przeciwnie. Usługi te mogą mieć bardzo szerokie zastosowanie.

Niniejszy artykuł ma na celu przedstawienie mobilnych płatności na tle innych metod dokonywania płatności, zarówno w świecie realnym, jak i wirtualnym. Przedstawiona zostanie ich klasyfikacja oraz metody przeprowadzania. Omówione zostaną czynniki, które mają decydujący wpływ na rozwój tego sektora rynku płatności. Przedstawieni zostaną główni gracze rynku m-płatności, ich atuty i ograniczenia. Zostanie również zaprezentowany aktualny stan rozwoju systemów mobilnych płatności na świecie i podjęta zostanie próba określenia kierunku ich rozwoju.

Metody dokonywania płatności

Podstawą każdej metody płatności jest kompromis pomiędzy wygodą i bezpieczeństwem. Przede wszystkim płacenie musi być wystarczająco wygodne. Nie można jednak zapominać o zapewnieniu określonego minimalnego poziomu bezpieczeństwa, związanego m.in. z upewnieniem się co do autentyczności danego środka płatniczego.

Te same zasady odnoszą się do dwóch najczęściej wykorzystywanych metod realizowania płatności, takich jak: gotówka i karty kredytowe/debetowe. Pomimo swej ogromnej popularności, ze zdecydowaną przewagą dla gotówki, nie są one pozbawione wad.

W przypadku gotówki czasami akceptowane są tylko wybrane jej formy - przykładowo określone monety lub banknoty w automatach z napojami czy w automatach parkingowych. Gotówka nie jest też uniwersalnym, globalnym środkiem płatniczym. Gotówką nie można bezpośrednio zapłacić za rzeczy zakupione przez internet. W końcu noszenie ze sobą gotówki jest ryzykowne ze względu na możliwą kradzież. W dalszym ciągu pozostaje ona jednak głównym środkiem płatniczym wykorzystywanym na co dzień.

Karty płatnicze, eliminując pewne niedogodności związane z posługiwaniem się gotówką, posiadają jednak inne wady. Ich wykorzystywanie wiąże się z koniecznością ponoszenia dodatkowych kosztów na rzecz instytucji finansowych (VISA, Europay, Mastercard) emitujących karty płatnicze. Nie nadają się także do realizowania drobnych płatności. Bezpieczeństwo stosowania kart płatniczych też budzi wiele wątpliwości w związku z wieloma przypadkami nadużyć (skanowanie kart płatniczych w lokalach usługowych, w bankomatach, ukryte kamery odczytujące tajny PIN itd.). Szczególnie niebezpieczne są zakupy przez internet z ich wykorzystaniem. Obawy konsumentów przed stosowaniem kart jako środka płatniczego przez internet stanowią główną przeszkodę rozwoju rynku e-commerce. Mimo to karty kredytowe pozostają nadal główną metodą płacenia w sieci.

M-płatności mają szansę wnieść nową jakość w dziedzinie płatności zarówno tradycyjnych, tzw. POS (Point-of-Sale), jak i internetowych (WWW i WAP).

Definicja m-płatności

Płatności mobilne (m-płatności) to przeprowadzanie transakcji płatniczych z wykorzystaniem urządzeń mobilnych (przenośnych), takich jak telefony komórkowe czy komputery kieszonkowe.

Urządzenie mobilne (UM) staje się narzędziem płatności elektronicznej. Dzięki swej "mobilności" umożliwia realizację płatności bez względu na miejsce. Mogą to być transakcje zarówno w tradycyjnym punkcie sprzedaży (w sklepie, na stacji benzynowej, przy automacie z napojami), jak i w zdalnym, np. z wykorzystaniem internetu (e-commerce oraz m-commerce).

Podział m-płatności

M-płatności mogą być stosowane we wszystkich sytuacjach znanych z życia codziennego, zgodnie z poniższym podziałem:

- rPOS (real Point-of-Sell) - tradycyjny (rzeczywisty) punkt sprzedaży, tj. supermarket, stacja benzynowa, automat z napojami, zwany także off-line,

- vPOS (virtual Point-of-Sell) - wirtualny punkt sprzedaży, czyli transakcje zawierane za pośrednictwem internetu (e-commerce, m-commerce), zwany także online,

- P2P (person-to-person) - płatności między użytkownikami, często wykorzystywane w trakcie aukcji internetowych.

M-płatności dzielą się ze względu na ich wartość na trzy grupy: mikropłatności, minipłatności, makropłatności (rysunek 1).

Rysunek 1. Podział m-płatności ze względu na ich wartość

Źródło: opracowanie własne na podstawie Mobile payment systems, Datamonitor, 2000, s. 8.

Mianem "mikropłatności" określane są umownie drobne transakcje o wartości poniżej 3 USD, odpowiadające przeważnie monetom. Są to zazwyczaj opłaty za napoje z automatu, bilet parkingowy lub dodatkowe informacje udostępniane w serwisach internetowych.

Mikropłatności mają zbyt małą wartość, by mogły być realizowane za pomocą kart kredytowych za każdym razem, gdy taka płatność ma miejsce. Dlatego też w sferze e-commerce rozwinęły się różnego rodzaju systemy e-portfeli. Brak jednak do dziś rozwiązania uniwersalnego.

Minipłatności to transakcje o wartości od 3 do 10 lub 20 USD (np. w barze, restauracji czy zakup drobnych rzeczy).

Makropłatności to wszystkie płatności o znacznej wartości (większej od 20 USD).

Podział m-płatności ze względu na sposób rozliczania

Drugą metodą podziału m-płatności jest sposób ich rozliczania (rysunek 2).

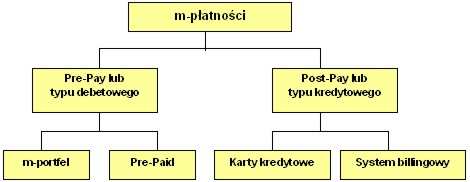

Rysunek 2. Podział m-płatności ze względu na sposób rozliczania.

Źródło: opracowanie własne na podstawie Mobile payment systems, Datamonitor, 2000, s. 8.

Biorąc pod uwagę sposób rozliczania m-płatności, dzielą się one następująco:

- płatności Pre-Pay (lub typu debetowego) - wartość jest przechowywana w urządzeniu mobilnym lub na serwerze banku; podczas transakcji odpowiednia suma jest potrącana bądź z urządzenia mobilnego, bądź ze specjalnego konta bankowego,

- płatności Post-Pay (lub typu kredytowego) - suma transakcji dokonywanych przez klienta jest odnotowywana na koncie klienta, pod koniec okresu rozliczeniowego (np. po miesiącu) jest on obciążany odpowiednią sumą.

M-portfel, czyli e-portfel, do którego dostęp jest realizowany przy pomocy urządzenia mobilnego, jest swego rodzaju kontem, na które użytkownik wpłaca pewną sumę pieniędzy i dokonuje zakupów do jej wysokości. Mimo wielu prób, dotychczas żaden pojedynczy podmiot nie oferuje w pełni funkcjonalnego rozwiązania m-portfela, zatem drzwi są otwarte dla nowych firm, które zdecydują się dostarczyć łatwe w użyciu i bezpieczne rozwiązanie.

Pre-Paid, znany głównie z sieci komórkowych, polega na tym, że użytkownik kupuje kartę, która zawiera kod, po wpisaniu którego do jego telefonu dodawana jest pewna wartość, którą później może użyć bądź na rozmowy, bądź też na zakupy.

Płatności Post-Pay realizowane są z wykorzystaniem kart kredytowych lub systemu billingowego operatora sieci komórkowej (OSK).

Istnieje kilka metod wykorzystania karty kredytowej:

- telefon może być wyposażony w odpowiedni czytnik do kart kredytowych,

- zastosowanie chipowej karty kredytowej, umieszczonej w telefonie,

- zintegrowanie karty SIM telefonu z chipową kartą kredytową.

Drugim wariantem m-płatności Post-Pay jest możliwość wykorzystania systemu billingowego OSK. Wartość zakupów dokonywanych przez użytkownika zarówno off-line, jak i online dodawana jest do jego rachunku telefonicznego.

Determinanty rozwoju m-płatności

Rozwój m-portfela warunkowany jest przez:

- zapewnienie bezpieczeństwa przeprowadzania transakcji,

- wygodę ich wykonywania dla użytkownika,

- szybkość realizacji płatności,

- uniwersalność samego systemu płatności.

Piętą achillesową płatności w sferze e-commerce jest ich bezpieczeństwo. Wszechobecna anonimowość użytkowników internetu prowadzi do braku odpowiednio bezpiecznego systemu płatności, co stanowi skuteczną barierę hamującą rozwój handlu elektronicznego. M-commerce ma szansę wprowadzić w tej kwestii znaczące zmiany.

Najprostszym rozwiązaniem jest wykorzystaniem karty SIM, która jest obecna w każdym telefonie komórkowym i umożliwia rozpoznanie użytkownika przez sieć komórkową. Drugim rozwiązaniem, zapewniającym zwiększone bezpieczeństwo i dodatkowe funkcje, np. stosowanie podpisu elektronicznego, infrastruktury wPKI (Wireless Public Key Infrastructure - bezprzewodowa infrastruktura klucza publicznego), jest wykorzystanie technologii WIM (Wireless Identification Module - moduł identyfikacji bezprzewodowej/mobilnej). Karta SIM może zostać połączona z kartą WIM, przez co powstanie jedna karta - SWIM. Rozwiązanie to jest promowane przez operatorów sieci komórkowych, ponieważ pozwala im zachować kontrolę nad procesami realizowanymi za pomocą WIM, np. transakcji płatniczych. Inną możliwością wykorzystania technologii WIM jest rozdzielenie obu kart. Wówczas WIM może zostać zaimplementowany w jeden z poniższych sposobów:

- drugi slot wewnątrz telefonu przeznaczony dla karty WIM,

- telefon wyposażony w czytnik karty WIM, zintegrowany np. z baterią telefonu,

- zastosowanie zewnętrznego czytnika kart WIM, który komunikuje się z telefonem na przykład za pomocą Bluetooth.

Wygoda

Stworzenie odpowiednio bezpiecznego systemu płatności nie jest wystarczającym czynnikiem, który skłoni klientów do jego wykorzystywania. Równie istotna jest wygoda i łatwość jego użycia. M-płatności mają szansę odniesienia sukcesu tylko wtedy, gdy ich użycie będzie tak proste, jak płacenie za pomocą kart kredytowych (co najwyżej kilka kliknięć na klawiaturze telefonu).

Szybkość

Poza szybkością zainicjowania płatności od strony użytkownika, równie ważna jest szybkość funkcjonowania całego systemu. Jeśli mamy do czynienia z m-płatnościami przez internet, czyli online to szybkość całego procesu może nie mieć wielkiego znaczenia. Użytkownik może poczekać kilka minut, aż nastąpi autoryzacja transakcji. M-płatności nie ograniczają się jednak tylko do zakupów internetowych, obejmują również sferę off-line (rPOS). Wówczas sytuacja ulega radykalnej zmianie. Nie do pomyślenia jest bowiem sytuacja, gdy w zatłoczonym supermarkecie, w piątkowe popołudnie, klient musiałby czekać kilka minut na autoryzację swojej płatności. Całość procesu musi zająć od kilku do kilkudziesięciu sekund. Pojawia się tu m.in. problem opóźnień związany z wykorzystaniem SMS-ów czy połączenia telefonicznego, które są teraz szeroko stosowane w różnych systemach m-płatności.

Uniwersalność

Jedną z podstawowych wytycznych przy tworzeniu systemów m-płatności jest założenie o ich uniwersalności, globalności, co oznacza możliwość funkcjonowania niezależnie od kraju i miejsca, w którym się przebywa. Jest to sytuacja podobna do tej, z jaką mamy do czynienia w przypadku kart płatniczych, które są dziś honorowane w wielu krajach.

Dotychczas jednak nie ustanowiono jednolitych standardów. Każda z zainteresowanych grup podmiotów forsuje własne rozwiązania. Aby zaradzić tej sytuacji część firm stworzyło fora, których zadaniem jest wymiana poglądów, próba osiągnięcia konsensusu w kluczowych kwestiach oraz wypracowanie standardów. Największe fora mają jednak nie do końca zgodne punkty widzenia na zagadnienie m-płatności. Reprezentują zazwyczaj interesy swoich założycieli: Mobey (banki), MeT (producenci urządzeń mobilnych), Mobile Payment Forum (instytucje finansowe), mSign (operatorzy sieci komórkowych), PayCircle (dostawcy rozwiązań technologicznych).

Podsumowanie

Jest to pierwsza część artykułu, która miała za zadanie wprowadzić w zagadnienia mobilnych płatności. Dowiedzieliśmy się, jaka jest istota m-płatności, zarówno tych przeprowadzanych w świecie rzeczywistym, jak i wirtualnym. Dokonaliśmy również podziału m-płatności w zależności od ich wartości oraz sposobu rozliczania. Omówione zostały także czynniki, które mają obecnie i będą mieć w przyszłości decydujący wpływ na rozwój rynku mobilnych płatności.

W drugiej części artykułu, która ukaże się w kolejnym numerze czasopisma, scharakteryzowane zostaną główne podmioty rynku m-płatności, ich przewaga konkurencyjna i ograniczenia. Omówiony zostanie także bieżący stan rozwoju systemów m-płatności na świecie i możliwe kierunki, w które będzie podążać ten rynek.

Bibliografia

- Armor D., The E-business (R)EVOLUTION, Living and Working in an Interconnected World, Prentice Hall PTR, 2000.

- Deitel H. M., Deitel P.J., Steinbuhler K., e-Business & e-Commerce for Managers, Prentice Hall, Inc., 2001.

- Dornan A., The Essential Guide to Wireless Communications Applications, Prentice Hall PTR, 2001.

- Lamont D., Conquering The Wireless World, Capstone Publishing Limited, 2001.

- May P., Mobile Commerce, Opportunities, Applications, and Technologies of Wireless Business, Cambridge University Press, 2001.

- Morris S., Dickinson P., Perfect M-Commerce, Random House Business Books, 2001.

- O'Mahony D., Peirce M., Tewari H., Electronic Payment Systems for E-Commerce, Second Edition, Artech House, Inc., 2001.

- Tapscott D., Gospodarka cyfrowa. Nadzieje i niepokoje Ery Świadomości Systemowej, Business Press, Warszawa, 1998.

Netografia

- http://www.adl.com/

- http://www.business2.com/

- http://www.ebanki.pl/

- http://www.epaynews.com/

- http://www.ibm.com/

- http://www.internetnews.com/wireless/

- http://www.mckinsey.com/

- http://www.mobeyforum.org/

- http://www.mobileinfo.com/

- http://www.mobiletransaction.org/

- http://www.mobipay.com/en/home.htm

- http://www.openmobilealliance.org

- http://www.paybox.net/

- http://www.paycircle.org/

- http://www.pwcglobal.com/

Dodaj do:

Facebook

Facebook

Wykop

Wykop

Twitter.com

Twitter.com

Digg.com

Digg.com

REMIGIUSZ ORZECHOWSKI

REMIGIUSZ ORZECHOWSKI

Spis treści artykułu

- Wstęp

- Metody dokonywania płatności

- Definicja m-płatności

- Podział m-płatności

- Determinanty rozwoju m-płatności

- Podsumowanie

- Bibliografia

- Netografia

Informacje o autorze

Komentarze

ciekawy artykuł, rozjaśnił mi bardzo funkcjonowanie systemu i...

autor: Rebellka,

Płatności za pośrednictwem telefonu komórkowego znacznie...

autor: areeek,

czy moge dostać od Państwa kontakt do utora tektu za jego zgoda...

autor: Gość e-mentora,

Podobne zagadnienia

Kształtowanie relacji między elementami sieci innowacyjnych

Pozarynkowa wartość dodana reklam komercyjnych

BPMN a wymiar danych – ograniczenia i notacje komplementarne

Diagramy wdrożeniowe w modelowaniu systemów informatycznych

Wpływ digitalizacji kanałów dystrybucji na strukturę rynku usług pośrednictwa turystycznego

Wykorzystanie internetu w kształtowaniu relacji inwestorskich